Понятие, экономическая сущность и виды косвенных налогов

Ø медицинских (ветеринарных) услуг, определенных Президентом РБ;

Ø услуг по уходу за больными, инвалидами, престарелыми;

Ø услуг в сфере образования;

Ø услуг по содержанию детей в дошкольных учреждениях;

Ø услуг в сфере культуры и искусства;

Ø ритуальных услуг;

Ø жилищно-коммунальных услуг;

Ø всех видов работ по строительству и ремонту жилищного фонда;

Ø реконструкции и реставрации историко-культурных ценностей;

Ø платных услуг, оказываемых объединением "Охрана";

Ø услуг по перевозке пассажиров городским пассажирским транспортом (кроме такси), а также речным, железнодорожным и автомобильным транспортом в пригородном сообщении;

Ø других услуг, указанных в инструкции о порядке исчисления и уплаты НДС [21, c.38].

Налоговая база:

Налоговая база (облагаемый оборот) определяется в зависимости от предусмотренных учетной политикой особенностей реализации произведенных или приобретенных товаров, работ и услуг.

При определении налоговой базы оборот от реализации объектов определяется исходя из всех поступлений плательщика, полученных им в денежной, натуральной и иных формах. Если реализация происходила в иностранной валюте, то оборот пересчитывается в белорусские рубли по курсу Национального банка РБ на момент фактической реализации.

Моментом фактической реализации являются:

§ день зачисления денежных средств покупателя на счет налогоплательщика, но не позднее 60 дней со дня отгрузки;

§ либо день отгрузки товара, выполнение работ и предъявление покупателю расчетных документов.

Моментом отгрузки товаров признается день их отпуска со склада.

Моментом выполнения работ (оказания услуг) признается день передачи выполненных работ (оказания услуг) в соответствии с оформленными документами (приемо-сдаточные акты и др.) [21, c.36].

Налоговые ставки:

Налогообложение производится по следующим налоговым ставкам:

1. Ноль (0) процентов – при реализации:

¨ экспортируемых товаров;

¨ работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работах (услугах), непосредственно связанных с реализацией экспортируемых товаров;

¨ экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых работ (услуг) по производству товаров из давальческого сырья (материалов).

Порядок применения нулевой ставки при реализации работ (услуг) определяется Президентом Республики Беларусь.

Применение нулевой ставки означает полное освобождение от налога оборотов по реализации товаров (работ, услуг) путем вычета (зачета, возмещения) сумм налога, уплаченных при приобретении объектов, использованных для производства и (или) реализации товаров (работ, услуг), облагаемых налогом по нулевой ставке, если иное не предусмотрено законодательством.

2. Десять (10) процентов:

· при реализации производимой на территории РБ продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

· при ввозе на таможенную территорию РБ и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь;

Данная ставка применяется только при налогообложении указанных товаров (работ, услуг), реализуемых на территории РБ. При реализации этих товаров (работ, услуг) за пределы РБ их налогообложение производится с применением налоговой ставки в размере 18%, если иное не установлено законодательством.

3. Восемнадцать (18) процентов:

§ по товарам (работам, услугам), имущественным правам, не указанным выше (в пункте 2);

§ при ввозе товаров на таможенную территорию РБ, либо при использовании товаров в иных целях, чем те, в связи с которыми они были освобождены от налогообложения в соответствии с законодательством.

4. Девять целых девять сотых (9,09) процента (10 : 110 х 100) или 15,25 процента (18 : 118 x 100):

· при реализации товаров (работ, услуг) по регулируемым розничным ценам (тарифам) с учетом налога;

· при расчете налога на добавленную стоимость по полученным штрафным санкциям.

5. Ноль целых пять десятых (0,5) процента -- при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней.

Регулирование налоговыми ставками не является единственным инструментом в применении налогообложения добавленной стоимости. Существует широкая группа налоговых льгот и освобождений, используемых при исчислении НДС [9, с.77-78].

Порядок исчисления налога на добавленную стоимость:

При реализации товаров (работ, услуг), имущественных прав налог исчисляется по итогам каждого налогового периода по всем операциям по реализации товаров (работ, услуг), имущественных прав, а также по всем изменениям налоговой базы в соответствующем налоговом периоде.

Налог исчисляется по формуле:

Н = Б х С, (2.1.1)

где Н – исчисленная сумма налога; Б – налоговая база; С – установленная ставка налога.

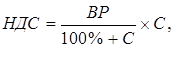

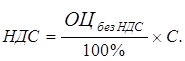

При свободном ценообразовании:

§ при реализации продукции (товаров, работ, услуг):

(2.1.2)

(2.1.2)

§ при формировании отпускной цены продукции (товаров, работ, услуг):

(2.1.3)

(2.1.3)

Исчисленная сумма налога предъявляется плательщиком при реализации товаров (работ, услуг), имущественных прав к оплате покупателю этих объектов [1, с.251].

Налоговый период и сроки уплаты:

Налоговым периодом признается календарный месяц. Уплата налога при реализации товаров (работ, услуг), имущественных прав производится нарастающим итогом с начала года по окончании каждого налогового периода исходя из фактической реализации товаров (работ, услуг), имущественных прав за истекший налоговый период не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. Сроки уплаты налога в бюджет устанавливаются Президентом Республики Беларусь.

Если сумма налога, подлежащая уплате по налоговой декларации (расчету) по налогу на добавленную стоимость, имеющейся на начало текущего месяца (далее т.м.), составила (по курсу, установленному Национальным банком РБ (далее Нацбанк РБ) на 1-е число т.м.):

· от 17 000 до 27 000 евро (включительно) плательщики вносят в бюджет платежи в счет уплаты налога не позднее 15-го и 25-го числа т.м., а также не позднее 5-го числа месяца, следующего за текущим;

· более 27 000 евро плательщики вносят в бюджет платежи в счет уплаты налога не позднее 10, 15, 20, 25-го и последнего числа т.м., а также не позднее 5-го числа месяца, следующего за текущим [19, с.257].

Плательщики ежемесячно представляют налоговым органам налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация (расчет) представляется плательщиком независимо от того, имеются ли у него обязательства по уплате налога за соответствующий налоговый период.