Постановка на налоговый учет налогоплательщиков

Таблица 1

Количество зарегистрированных налогоплательщиков в 2007-2009 года

|

Субъекты хозяйствования |

2007 |

2008 |

2009 |

Темпы роста в 2008 по сравнению с 2007 |

Темпы роста в 2009 по сравнению с 2008 |

|

Юридические лица |

535025,5 |

880137 |

1043128 |

164,50% |

118,52% |

|

Индивидуальные предприниматели |

512391,3 |

872 277 |

1 035 908 |

170,24% |

118,76% |

|

Всего |

1047417 |

1752414 |

2079036 |

167,31% |

118,64% |

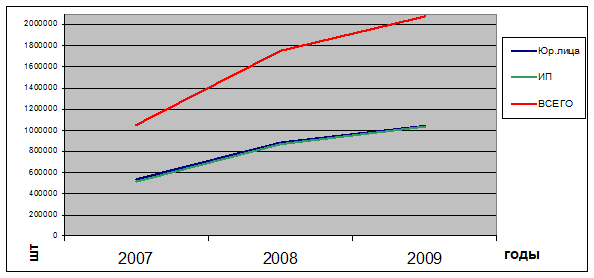

По данным таблицы можно сделать вывод, что темпы роста в 2009 ниже темпов роста 2008 года. Факторы, оказавшие влияние на это, перечислим ниже. Кроме того, видно, что количество зарегистрированных юридических лиц меньше, чем количество индивидуальных предпринимателей.

Для анализа динамики изменения количества налогоплательщиков построим следующий рисунок 1 в виде диаграммы.

Рис.1. Динамика количества зарегистрированных и поставленных на учет по РТ налогоплательщиков за 2007-2009 года

Факторами, оказавшими влияние на положительную динамику, могут быть различными:

а. Благоприятные макроэкономические условия для создания и ведения бизнеса

б. Рост уровня жизни и следовательно наличие у хозяйствующих субъектов свободных денежных средств для вложения их в новый бизнес

в. Достаточный уровень правового регулирования процедур регистрации и постановки на учет налогоплательщиков; снижение бюрократизации данных процессов и много другое.

3. Утверждение эскиза печати и ее изготовление, получение справки о присвоении кодов Госкомстата.

Помимо регистрации учредительных документов вновь образуемого юридического лица государственной регистрации подлежат также печати и штампы этого юридического лица.

Кроме того, вновь созданное предприятие должно пройти этап оформления кодов статистики в Государственном комитете по статистике. Для того налогоплательщику необходимо обратиться в региональный комитет государственной статистики.

На основании представленных налогоплательщиком подлинных свидетельства о государственной регистрации юридического лица, учредительных документов юридического лица, а также протокола учредительного собрания (или решения учредителя) специалист комитета статистики:

- включает налогоплательщика в состав Единого государственного регистра предприятий и организаций всех форм собственности хозяйствования (ЕГРПО) и выдает соответствующее письмо;

- выдает регистрационное удостоверение коммерческого предприятия присваивает налогоплательщику в соответствии с действующими классификаторами коды: ОКПО (Общероссийский классификатор предприятий и организаций); КОПФ (Классификатор организационно-правовых форм хозяйствующих субъектов); КФС (Классификатор форм собственности); ОКОГУ (Общероссийский классификатор органов власти и государственного управления); ОКАТО (Общероссийский классификатор объектов административно-территориального деления); ОКОНХ (Общероссийский классификатор отраслей народного хозяйства); ОКДП (Общероссийский классификатор видов экономической деятельности, продуктов и услуг); ОКП (Общероссийский классификатор продукции).

5. Предоставление необходимых документов во внебюджетные фонды в целях постановки на учет налогоплательщика (пенсионный фонд, фонд медицинского страхования, фонде социального страхования).

После получения из налоговой инспекции Свидетельства о постановке на налоговый учет налогоплательщик должен встать на учет в Отделении Пенсионного Фонда РФ, Фонде обязательного медицинского страхования, Фонде Социального страхования.

Для постановки на учет налогоплательщику необходимо представить в соответствующий фонд :

- копии учредительных документов организации;

- копию свидетельства о государственной регистрации;

- протокол учредительного собрания (или решение учредителя о создании юридического лица);

- документ (протокол общего собрания учредителей или соответствующее решение учредителя) о назначении директора (или иного исполнительного органа Вашей организации);

- копию информационного письма об учете ЕГРПО (коды статистики);

- копию свидетельства о постановке на учет в налоговой инспекции;

- доверенность на лицо, которое осуществляет постановку на учет в Фонде;

- заявление установленной формы о постановке на учет (бланк заявления можно получить в Фонде).

6. Открытие расчетного счета в банке.

7. Регистрация расчетного счета в инспекции МНС.

Налогоплательщик может (но не обязан) открыть расчетный счет в банке.

Если налогоплательщик собирается открыть расчетный счет, то ему необходимо следует заблаговременно заказать в ИФНС, в котором зарегистрирован, выписку из Единого государственного реестра юридических лиц. Так как без этой выписки нотариус не заверит налогоплательщику подпись руководителя организации на банковской карточке.

При подаче в заявления также необходимо приложить и другие дополнительные документы, а именно:

- подлинник информационного письма об учете в ЕГРПО;

- протокол (решение, приказ) о назначении директора;

- протокол (решение, приказ) о назначении главного бухгалтера и т.п.

После открытия расчетного счета в банке налогоплательщик обязан уведомить об этом налоговую инспекцию, в которой состоит на учете.

Налогоплательщику дается 10-дневный срок для уведомления налоговой инспекции об открытом счете. Нарушение налогоплательщиком установленного срока представления в налоговый орган информации об открытии счета влечет взыскание штрафа в размере 5 000 рублей (ст. 118 Налогового кодекса РФ).

8. Для юридических лиц, создаваемых в форме акционерного общества, регистрация выпуска акций (проспекта эмиссии) в соответствии с действующим законодательством.

Документы на регистрацию первичной эмиссии должны предоставляться не позднее одного месяца с момента государственной регистрации акционерного общества.

Следует помнить о том, что превышение 10-дневного срока с момента получения свидетельства о государственной регистрации до постановки на учет в Фонде социального страхования повлечет наложение штрафа в размере 5000 руб. в соответствии с Налоговым кодексом Российской Федерации и Кодексом Российской Федерации об административных правонарушениях.