Правила исчисления и уплаты региональных и местных налогов

Порядок и сроки уплаты налога и авансовых платежей определяются нормативными правовыми актами представительных органов муниципальных образований.

Налоговые декларации по налогу представляются ООО «АГРОТЕХ-ГАРАНТ» Алексеевский не позднее 1 февраля года, следующего за истекшим налоговым периодом.

3.3 Анализ исполнения обязанности по уплате региональных и местных налогов

ООО «АГРОТЕХ-ГАРАНТ» Алексеевский является юридическим лицом с момента государственной регистрации в установленном порядке и обладает всем комплексом прав и обязанностей, предусмотренных законодательством РФ и Уставом.

Рассмотрим налоговые декларации по транспортному налогу за 2006 и 2007 годы ООО «АГРОТЕХ-ГАРАНТ» Алексеевский (Приложение 6).

ИНН 003122504508

КПП 312201001

ОГРН 1053106501920

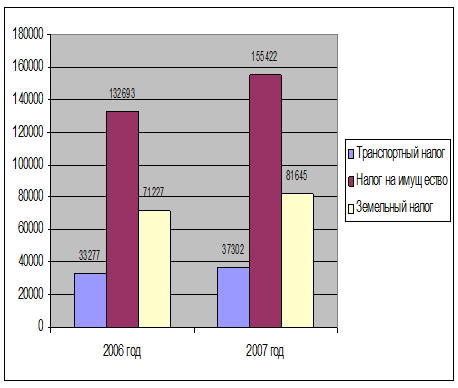

Проанализировав налоговые декларации, можно сказать о том, что сумма налога, подлежащая уплате в бюджет за 2006 год по итогам налогового периода составила 33277 рубля.

За 2007 год сумма налога, подлежащая уплате в бюджет по итогам налогового периода составила 37302 рубля, что на 4025 рубля больше по сравнению с прошлым годом.

Такое увеличение уплаченного налога в 2007 году вызвано тем, что в этом году были приобретены новые транспортные средства. Если в 2006 году в организации имелось 62 вида транспортного средства, то в 2007 году количество транспортных средств составило 74 вида.

Налоговая декларация по транспортному налогу в 2006 году была представлена в налоговые органы 6 июля 2006 года, а в 2007 году 14 июля 2007 года.

Таким образом, можно сделать вывод о том, что и за 2006 и за 2007 годы налоговые декларации представлялись в налоговые органы в установленные сроки, то есть до 1 февраля года, следующего за истекшим налоговым периодом.

Анализируя налоговые декларации по налогу на имущество организаций за 2006 и 2007 годы ООО «АГРОТЕХ-ГАРАНТ» Алексеевский (Приложение 7) следует отметить, что среднегодовая стоимость имущества за налоговый период в 2006 году составила 24126028 рублей.

Сумма авансового платежа составила 132693 рубля и таким образом сумма налога, подлежащая уплате в бюджет по итогам налогового периода составила 132693 рубля.

За 2007 год среднегодовая стоимость имущества за налоговый период составила 28258538 рублей, сумма авансового платежа составила 155422 рубля, и в конечном итоге сумма налога, подлежащая уплате в бюджет по итогам налогового периода составила 155422 рубля, что на 22729 рублей больше по сравнению с прошлым годом, так как ставка налога осталась прежней 2,2 %, а изменилась среднегодовая стоимость имущества. Это означает, что в организации появилось новое имущество.

Налоговая декларация по налогу на имущество организаций была представлена в налоговые органы 24 октября 2006 года, а в 2007 году 22 октября 2007 года. Исходя из этого, можно сделать вывод о том, что за 2006 и 2007 годы налоговые декларации представлялись в налоговые органы в установленные сроки.

Следующий, уплачиваемый налог – земельный (Приложение 8). По данным платежам из налоговых деклараций, можно сказать о том, что за 2006 год сумма авансового платежа по налогу, подлежащая уплате в бюджет составила 71227 рублей, при этом налоговая база 43696915 рублей, а налоговая ставка 0,3%.

За 2007 год сумма авансового платежа по налогу увеличилась на 10418 рублей и составила 81645 рублей, при этом налоговая база – 36286513 рубля, налоговая ставка 0,3 %.

Такое увеличение суммы уплаченного налога в 2007 году вызвано тем, что в этом году увеличилась площадь земель, составляющих 7995,1 га, в том числе сельскохозяйственных угодий 7995,1 га, из них пашни 7177 га, сенокосов 818 га. Так как основное производственное направление организации – зерново-свекловичное.

Налоговые декларации по земельному налогу представлены вовремя, то есть не позднее 1 февраля года, следующего за истекшим налоговым периодом. Наглядную динамику начисления и уплаты региональных и местных налогов за 2006 и 2007 годы можно представить в виде рисунка 3.1.

Рис. 3.1. Динамика начисления и уплаты региональных и местных налогов в 2006 и 2007 г.

Следует отметить, что ООО «АГРОТЕХ-ГАРАНТ» Алексеевский было привлечено к налоговой ответственности за совершение налогового правонарушения № 14 от 28 марта 2008 года, где специалистом отдела камеральных проверок № 1 Ольшанской Аллой Петровной при осуществлении мероприятий налогового контроля ООО «АГРОТЕХ-ГАРАНТ» Алексеевский выявлено, что организация не исполнила свою обязанность по представлению в налоговый орган сведений о среднесписочной численности за 2007 год. Согласно пункта 3 статьи 80 Налогового Кодекса России сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации – не позднее 20 числа месяца следующего за месяцем, в котором организация была создана (реорганизована). Организация представила указанные сведения 6 февраля 2008 года, регистрационный номер 3971586, тем самым нарушила п. 3 ст. 80 Налогового кодекса РФ. В соответствии с пунктом 1 статьи 126 Налогового Кодекса России непредставление в установленный срок налогоплательщиком (плательщиком сбора налоговым агентом) в налоговые органы документов и (или) иных сведений предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 50 рублей за каждый не представленный документ. (Приложение 12).

Но ООО «АГРОТЕХ-ГАРАНТ» Алексеевский предложено уплатить в срок, указанный в требовании, суммы налоговых санкций, указанных в п.1 настоящего решения.

Согласно ст. 101 п. 9 Налогового Кодекса России настоящее решение вступает в силу по истечение 10 рабочих дней со дня его вручения лицу, в отношении которого оно вынесено и может быть обжаловано до момента вступления в силу путем подачи апелляционной жалобы в письменной форме в Управление Федеральной налоговой службы по Белгородской области руководителю Управления Панкратову Игорю Николаевичу по адресу: 308000 г. Белгород, ул.Преображенская, 61.

Апелляционная жалоба подается в Межрайонную инспекцию ФНС РФ № 1 по Белгородской области – 309850, Белгородская область, г. Алексеевка, ул. Урицкого, 33 который обязан в течение трех рабочих дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Вступившее в силу настоящее решение, которое не было обжаловано в апелляционном порядке, может быть обжаловано в течение одного года с момента ее вынесения путем подачи письменной жалобы в Управление Федеральной налоговой службы по Белгородской области руководителю Управления Панкратову И.Н. по адресу: 308000, г.Белгород, ул. Преображенская, 61.

4. ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ

Рыночные отношения предъявляют более серьезные требования к разработке финансовой и в том числе, налоговой политики предприятия, находящейся в основе процесса управления налоговыми платежами.