Прибыль как обобщающий показатель, её анализ и планирование

По данным приложений Б и В проведено изучение структуры капитала предприятия и его источников в динамике. В таблице 5 представлена структура средств и источников по предприятию. Таблица 5 – Анализ структуры капитала и источников его формирования

|

Показатель |

2007 год |

2008 год |

2009 год | |||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | |

|

Внеоборотные активы, тыс. руб. |

4109 |

44,8 |

4018 |

31,3 |

4400 |

30,2 |

|

Оборотные активы тыс. руб. |

5068 |

55,2 |

8835 |

68,7 |

10156 |

69,8 |

|

Баланс |

9177 |

100 |

12853 |

100 |

14556 |

100 |

|

Собственный капитал тыс. руб. |

5620 |

61,2 |

5997 |

46,7 |

6312 |

43,4 |

|

Заёмный капитал тыс. руб. |

2500 |

27,2 |

4616 |

35,9 |

6148 |

42,2 |

|

Привлечённые средства, тыс. руб. |

1057 |

11,6 |

2240 |

17,4 |

2096 |

14,4 |

|

Баланс |

9177 |

100 |

12853 |

100 |

14156 |

100 |

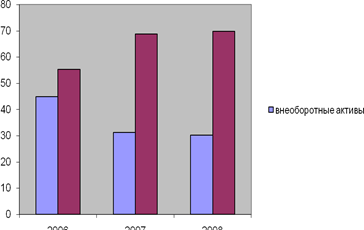

По данным таблицы 3 выявлена тенденция роста оборотных активов предприятия, их доля в 2009 году по сравнению с 2007 годом возросла на 14,6%, что в сумме составило 5088 (10156 – 5068) тыс. руб. Это связано со следующими причинами: увеличением объёмов продаж, расширением торгового ассортимента, ростом розничных цен и тарифов, а также инфляционными процессами. Увеличение доли оборотного капитала сопровождается сокращением доли внеоборотных активов. Это связано с износом основных средств.

Валюта баланса в 2008 г. возросла по сравнению с 2007 г. на 3676 тыс. руб. или на 140,0%, что в целом характеризует наращивание экономического потенциала предприятия, однако, велика доля заемных средств в 2007 г., она составила 53,3%, что на 14,5% больше, чем в 2007 г. В 2008 г. кредиторская задолженность увеличилась на 1135 тыс. руб. по сравнению с 2007 г. за этот же период займы и кредиты возросли на 2116 тыс. руб. Положительным нужно признать рост нераспределенной прибыли на 309 тыс. руб. снижение задолженности перед внебюджетными фондами.

Таблица В1 в приложения В содержит информацию о структуре источников средств

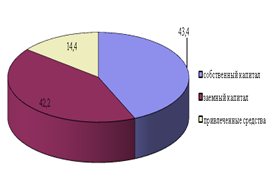

Характеризуя по таблице 5 соотношение собственных, заёмных и привлечённых средств организации, можно сделать следующие выводы. Преобладающую часть пассива баланса составляют собственные средства, хотя их доля за изучаемый период снизилась с 61,2% в 2006 году до 43,4% в 2008 году. При этом растёт доля заёмного капитала с 27,2% в 2006 году до 42,2% в 2008 году.

По данным таблицы 5 составлена диаграмма, на рисунке 5, которая отражает структуру капитала предприятия за период с 2007 по 2009 год.

Рисунок 5 – Диаграмма структуры капитала за 2007–2009 годы по ООО «АСП – ЦЕНТР»

Доля привлечённых средств остаётся примерно на одном и том же уровне.

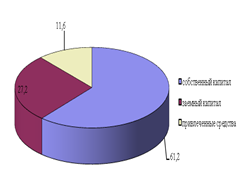

Для укрепления финансовой независимости предприятию необходимо наращивание собственного капитала. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию ООО «Текстиль ДВ».

Рисунок 6 – Структура источников капитала по ООО «АСП – ЦЕНТР» за 2007 и 2009 годы

Оборотные активы представляют собой наиболее мощную и мобильную часть имущества ООО «АСП – ЦЕНТР». Результативность работы предприятия во многом зависит от эффективности их использования. Наибольший удельный вес в оборотных активах торгового предприятия занимают товарные и производственные запасы, это обусловлено необходимостью безопасности организации при колебаниях продаж. Важным показателем при анализе материальных активов является оборачиваемость в днях. В таблице 6 проведён расчёт оборачиваемости по ООО «АСП».

Таблица 6 – Расчёт оборачиваемости по ООО «АСП – ЦЕНТР»

|

Показатель |

2007 год |

2008 год |

2009 год |

|

Выручка, тыс. руб. |

36120,0 |

40200,0 |

44500,0 |

|

Однодневный оборот, тыс. руб. |

100,3 |

111,7 |

123,6 |

|

Средний запас, тыс. руб. |

4384 |

6147 |

8716,5 |

|

Оборачиваемость материальных активов, дни |

43,7 |

55,0 |

70,5 |