Прибыль торговой организации, ее формирование и расчет

План

1. Прибыль от торговой деятельности, ее формирование, расчет

2. Практическая задача

Список литературы

Приложение 1

1.

1. Прибыль от торговой деятельности, ее формирование, расчет

В условиях рыночной экономики получение прибыли является основным мотивом предпринимательской деятельности, движущей силой развития и финансовой гарантией обновления коммерческой организации.

Каждая организация всегда ставит цель — получить прибыль, но не всегда ее получает. Прибыль организации — это превышение ее доходов над расходами. Обратное положение (превышение расходов над доходом) называется убытком.

В хозяйственной практике различают прибыль от реализации продукции, балансовую прибыль; налогооблагаемую прибыль; чистую прибыль (см.приложение 1). Эти определения прибыли нормативно не закреплены и употребляются в самых разных контекстах. Официально определен только объект налогообложения по налогу на прибыль организации. Согласно Налоговому Кодексу[1] гл. 25 НК РФ (ст. 247) прибылью в целях налогообложения для российских организаций признаются "полученные доходы, уменьшенные на величину произведенных расходов. Под прибылью понимается конечный финансовый результат хозяйственной деятельности предприятия[2]. Прибыль от реализации товаров (прибыль от торговой деятельности) является составной частью балансовой прибыли. Прибыль от торговой деятельности взаимосвязана с показателями объема товарооборота, доходов и издержек обращения. Прибыль как категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- является основным элементом финансовых ресурсов предприятия;

- является источником формирования бюджетов разных уровней.

На каждом предприятии формируется различные показатели прибыли, существенно отличающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно – хозяйственной деятельности предприятия. Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций[3].

Формирование прибыли от реализации продукции происходит следующим образом:

Операционные доходы и расходы

Прибыль (доходы) от внереализационных операций

Убыток (потери) от внереализационных операций)[4]

Разберем подробнее каждый составляющий пункт.

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

доход, полученный организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

прочие операционные расходы.

В состав доходов от внереализационных операций включаются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

В состав убытков (потерь) от внереализационных операций включаются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов (за исключением внеоборотных активов);

прочие внереализационные расходы.

Прибыль от торговой деятельности — это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия.

На объем прибыли оказывают влияние значительное количество внешних (независимых от предприятия) и внутренних факторов.

К внешним факторам относятся:

политическая стабильность;

состояние экономики;

демографическая ситуация;

конъюнктура рынка, в том числе рынка потребительских товаров;

темпы инфляции;

проценты за кредит.

К внутренним факторам относятся:

объем валового дохода (и, соответственно, факторы, его определяющие);

размер издержек обращения;

производительность труда работников;

скорость оборачиваемости товаров;

наличие собственных оборотных средств;

эффективность использования основных фондов[5].

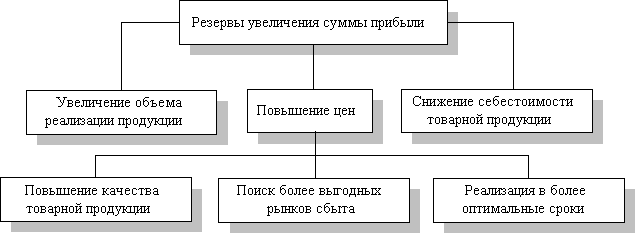

Основными источниками увеличения суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис.1).

Рис. 1. Схема подсчета резервов увеличения прибыли от реализации продукции[6]

Балансовая прибыль/убыток (Пб) рассчитывается по формуле (1):

Пб = Пр + Пп + Пво, (1)

где Пр — результат от реализации продукции (услуг);

Пп — результат от прочей реализации;

Пво — сальдо доходов и расходов от внереализационных операций.

Прибыль (убыток) от реализации продукции (услуг) (Пр) рассчитывается по формуле (2):