Принцип дорогой закупки и дешевой продажи товара соответствующий формуле Дюпона

Принцип дорогой закупки и дешевой продажи товара , полностью соответствующий великой формуле Дюпона.

Формулы Дюпона позволяют оценить финансовый аспект деятельности Фирмы в целом (интегрально), т.е. понять, что происходит на вершине пирамиды огромного числа отдельных финансовых параметров. Увидев слабые стороны финансовых результатов в целом, можно спуститься на отдельные “этажи” и в “отсеки” этой пирамиды финансовых параметров и понять конкретные причины недостатков. Таким образом, формулы Дюпона являются основой определенной системы финансового анализа, известной под названием “пирамида Дюпона”.

Уравнение Дюпона – это соотношение между

- коэффициентом отдачи на иcпользованный капитал;

- рентабельностью оборота;

- оборачиваемостью активов.

Коэффициент отдачи на иcпользованный капитал есть произведение рентабельности оборота и оборачиваемости активов.

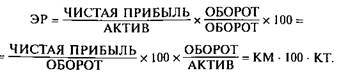

Расчет формулы: берем показатель чистой рентабельности {Чистая прибыль/Актив х 100) и преобразовываем его, умножая на {Оборот/Оборот** = I).

От такой операции уровень рентабельности не изменится, зато проявятся два важнейших элемента рентабельности: коммерческая маржа (КМ) и коэффициент трансформации (КТ).

КМ показывает, какую чистую прибыль дают каждые 100 руб. оборота (обычно КМ выражают в процентах). По существу, это чистая экономическая рентабельность оборота, или чистая рентабельность продаж, чистая рентабельность реализованной продукции. У предприятий с высоким уровнем прибыли КМ превышает 20 и даже 30%, у других едва достигает 3 - 5%.

КТ показывает, сколько рублей оборота снимается с каждого рубля активов, т. е. в какой оборот трансформируется каждый рубль активов. КТ можно также воспринимать как оборачиваемость активов. В такой трактовке КТ показывает, сколько раз за данный период оборачивается каждый рубль активов.

Совершенно очевидно, что достижение значительного оборота свидетельствует о немалом успехе предприятия. Но какой ценой достигается этот успех? Если, например, для получения 5 млн. руб. чистой прибыли на 50 млн. руб. оборота задействуется 100 млн. руб. активов, то вполне приличный уровень КМ (5 млн. руб.: 50 млн. руб. х 100 = 10%) сводится на нет неблагоприятным значением КТ (50 млн. руб. : 100 млн. руб. = 0,5). Получается, что на каждый рубль оборота приходится положить по 2 рубля активов. Экономическая рентабельность такого предприятия составляет всего (10% х 0,5) = -5%.

Регулирование экономической рентабельности сводится к воздействию на обе ее составляющие: и КМ, и КТ: При низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т. е. повышением рентабельности продаж, — формулирует главное правило регулирования экономической рентабельности проф. А. Д. Шеремет .

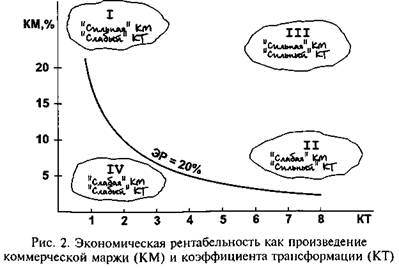

На КМ влияют такие факторы, как ценовая политика, объем и структура затрат и т. п. КТ складывается под воздействием отраслевых условий деятельности, а также экономической стратегии самого предприятия. Примирить высокую КМ с высоким КТ очень трудно, ибо ОБОРОТ присутствует в числителе одного сомножителя и в знаменателе другого. Поэтому при наращивании оборота удается увеличить экономическую рентабельность только тогда, когда под возросший оборот подставляют нераздутые активы, и чистая прибыль начинает расти быстрее оборота. В анализе факторов изменения рентабельности главное — решить вопрос, какой из показателей: КМ или КТ изменяется сильнее и быстрее, оказывая тем самым более мощное воздействие на общий уровень экономической рентабельности активов. Обратимся к условному примеру (см. рис. 2).

Идеальная позиция тяготеет к зоне III, но на практике соединить высокую КМ с высоким КТ бывает, как правило, очень трудно, так как при наращивании оборота КТ увеличивается, а КМ снижается, если только, как было отмечено выше, чистая прибыль не возрастает быстрее оборота. У большинства предприятий показатели располагаются между зонами I и II. При этом любое снижение к зоне IV опасно, так как грозит падением экономической рентабельности. В какой зоне оказывается, по Вашим расчетам, Ваша фирма?

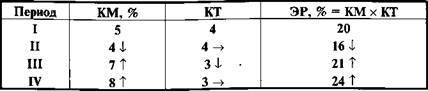

Итак, формула Дюпона дает возможность определить, за счет чего произошло изменение рентабельности. Для ответа на этот вопрос обычно составляют примерно такую таблицу (цифры условные):

В нашем примере повышение общей рентабельности буквально вытягивается за уши улучшением прибыльности оборота, а вот скорость оборота средств явно снижается, оставаясь, впрочем, на вполне приличном уровне, если речь идет о коротком периоде анализа.