Принципы бюджетного устройства в федеративных и унитарных государствах

Согласно БК РФ (Глава 4) бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификации расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов).

В бюджетной классификации выделяют следующие виды налоговых доходов:

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования. Это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций. По ним возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).(23)

1.5 Выводы

Проведенный обзор бюджетных систем стран с федеративным и унитарным государственным устройством позволяет сделать следующие выводы.

В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, т.е. второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов.

В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах. Для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства.

Проведенный анализ показывает, что теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Приведенный тезис находит подтверждение хотя бы в том факте, что в унитарных государствах, в противоположность федерациям, центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, а также устанавливает ограничения на объем и сроки заимствований. Также для унитарных государств характерна высокая (более 50%) доля средств центрального бюджета в доходах бюджетов нижестоящего уровня.

Обзор бюджетных систем показал, что роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов.

Вместе с тем, нельзя сказать, что принцип государственного устройства полностью определяет распределение прав и обязанностей между уровнями бюджетной системы. Так, например, в Федеративной Республике Германия органы власти земель намного сильнее зависимы от решений федерального правительства, чем в Канаде или США, которые также являются федерациями. А ситуация с правами по установлению налогов, доходной базы и расходными полномочиями местных и региональных бюджетов Италии, особенно после начала процесса децентрализации бюджетной системы, значительно отличаются от Великобритании, хотя оба государства являются унитарными.(30)

2. Аналитическая часть

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2003 к декабрю 2002) |

|

2417791,8 |

2345641,4 |

13050,0 |

10-12 |

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

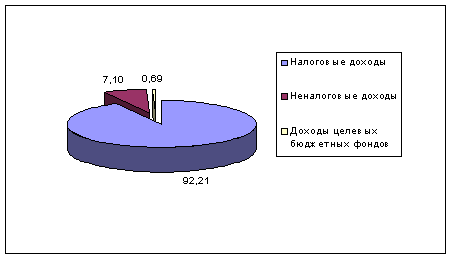

Структура доходов в федеральном бюджете на 2003 год

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.