Принципы и методы финансового планирования

Формирование финансовых резервов. Финансовые резервы, которые создаются на предприятиях, в ассоциациях и министерствах за счет прибылей, необходимая для обеспечения стабильность круговорота денежных средств и всего процесса, расширенного воссоздания. Наличие централизованных (формируются за счет чистой прибыли в министерствах и в ассоциациях) и децентрализованных (формируются за счет чистой прибыли) финансовых резервов позволяет маневрировать финансовыми ресурсами, ликвидировать временные финансовые трудности, которые возникают в процессе ведения хозяйственной деятельности, проводить единую техническую и технологическую политику определенной группы предприятий и тому подобное.

Формирование и использование денежных фондов и финансовых ресурсов задевает не только интересы предприятий (обществ), их работников, акционеров и других контрагентов, но и интересы государства, и потому нуждается в надлежащем финансовом контроле за хозяйственно-финансовой деятельностью субъектов ведения хозяйства. Контроль осуществляется через анализ финансовых показателей деятельности предприятия и средств влияния соответствующего содержания.

Разграничение средств на собственные и одолженные. Раздел средств на собственные и одолженные является важным для предприятий потому, что в отдельные периоды деятельности, или постоянно, возникает дополнительная потребность в средствах, которая реализуется путем получения краткосрочных ссуд и долгосрочных кредитов. Сочетание собственных и одолженных средств позволяет более рационально использовать и хранить собственный оборотный капитал, своевременно реализовывать инвестиционные проекты.

На организацию финансов имеют влияние организационно-правовые формы субъектов ведения хозяйства. Прежде всего, это проявляется в процессах формирования капитала (уставного капитала), организации взаимоотношений с бюджетом и государственными целевыми фондами, проведением дивидендной политики (акционерные общества).

Отраслевые особенности тоже имеют влияние на организацию финансов. Например, сезонность производства предусматривает соответствующий состав и структуру оборотного капитала, особенности в делении и использовании прибылей (формирование резервов).

3. Методы финансового планирования

3.1 Методы расчета отдельных финансовых показателей

Планирование финансовых показателей осуществляется посредством определённых методов. Методы планирования – это конкретные способы и приёмы расчётов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Нормативный метод

Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

В финансовом планировании применяется целая система норм и нормативов, которая включает:

ü федеральные нормативы;

ü республиканские (краевые, областные, автономных образований) нормативы;

ü местные нормативы;

ü отраслевые нормативы;

ü нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории той или иной страны, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Расчётно-аналитический метод

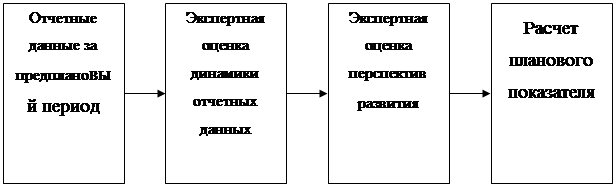

Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис. 1).

|

Рис. 1. Схема расчётно-аналитического метода планирования

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Балансовый метод

Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок

где Он – остаток средств фонда на начало планового периода, грн.;

П – поступление средств в фонд, грн.;

Р – расходование средств фонда, грн.;

Ок – остаток средств на конец планового периода, грн.

Метод оптимизации плановых решений