Принципы исчисления уплаты налогов и сборов в ОАО Российские железные дороги

Стратегия развития железнодорожного транспорта предусматривает два этапа:

- первый (2008 – 2015 гг.) – этап модернизации железнодорожного транспорта. Будут ликвидированы ограничения пропускных способностей на основных направлениях перевозок; осуществлена коренная модернизация существующей инфраструктуры; обновлен подвижной состав с исключением к 2015 г. парка с истекшим сроком службы; заложен фундамент для прорывного ускорения темпов развития железнодорожного транспорта страны на основе строительства железнодорожных линий, разработки соответствующих мировому уровню конструктивных решений в области железнодорожной техники и внедрения инновационных технологий управления всеми процессами в работе отрасли;

- второй (2016 – 2030 гг.) – этап динамичного расширения сети железных дорог. Предполагает интенсивное строительство инфраструктуры для развития новых «точек» экономического роста с одновременным выходом отечественного железнодорожного транспорта на мировой уровень технологического развития.

В соответствии с этим основными стратегическими целями развития ОАО «РЖД » являются:

увеличение масштаба транспортного бизнеса;

повышение производственно-экономической эффективности;

повышение качества работы и безопасности перевозок;

глубокая интеграция в Евроазиатскую транспортную систему;

повышение финансовой устойчивости и эффективности.

Концептуальной целью ОАО «РЖД» является обеспечение лидирующей позиции компании на рынке качественных и конкурентоспособных транспортных услуг, полностью удовлетворяющих потребности в грузовых и пассажирских перевозках при условиях минимизации нагрузки на окружающую среду. Реализация такой широкомасштабной цели, поставленной впервые, требует решения ряда крупных научно-технических проблем, определяющих успех достижения цели/33/.

Цель инновационного развития ОАО «РЖД» направлена на достижение параметров экономической эффективности, экологической и функциональной безопасности и устойчивости отечественного железнодорожного транспорта общего пользования, определенных Транспортной стратегией Российской Федерации и стратегией развития ОАО «РЖД».

В конечном счете эффект от развития железнодорожного транспорта в той или иной форме получат все заинтересованные субъекты: граждане, государство, регионы, пользователи услуг, поставщики и подрядчики, международные партнеры.

1.2 Формирование налогового учета и налоговой отчетности в ОАО «РЖД»

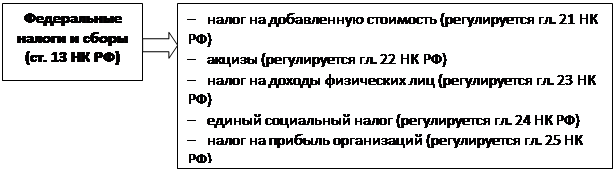

В период реформирования железнодорожной отрасли и создания ОАО «РЖД» в единую учетную систему были объединены железные дороги, промышленные предприятия, строительные и сельскохозяйственные организации, научно-исследовательские институты, организации здравоохранения и т.д. В результате деятельность компании включает в себя большое количество операционных сегментов, контролируемых в рамках административной и функциональной вертикали. ОАО «РЖД» расположено на территории почти 80 субъектов Российской Федерации и уплачивает практически все существующие федеральные, региональные и местные налоги в соответствии с Налоговым кодексом Российской Федерации (НК РФ) (рисунок 3)/40/.

| |

| |

|

Рисунок 3 - налоги и сборы, уплачиваемые ОАО «РЖД»

Во многих городах ОАО «РЖД» является градообразующей организацией, формирующей большую часть налоговых доходов местных бюджетов. Через крупнейшие налоги, и в первую очередь, через налог на добавленную стоимость (НДС) и налог на прибыль, компания участвует в формировании федерального бюджета.

ОАО «РЖД» представляет собой единый хозяйствующий субъект, включающий в себя множество структурных подразделений, налоговый учет каждого из которых имеет особенности обусловленные спецификой вида деятельности, организационными и методологическими принципами построения учетного процесса и различным уровнем автоматизации этих процессов/14/.

Организационная структура бухгалтерской службы ОАО «РЖД» включает в себя:

- Департамент бухгалтерского учета;

- Департамент налоговой политики и методологии налогового учета;

- службы бухгалтерского и налогового учета территориальных филиалов и бухгалтерии функциональных филиалов, бухгалтерии, действующие в структурных подразделениях филиалов.

Бухгалтерии филиалов возглавляют главные бухгалтеры филиалов. Главный бухгалтер филиалов административно подчиняется руководителю филиала и функционально главному бухгалтеру ОАО «РЖД».

Главные бухгалтеры структурных подразделений филиалов административно подчиняются руководителям структурных подразделений филиала и функционально главному бухгалтеру филиала.

Налоговый учет в ОАО «РЖД» осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, а также для обеспечения информацией внешних и внутренних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налогов в бюджет, внебюджетные фонды.

Налоговый учет – эта система сбора, обобщения и отражения информации по налогообложению на основе данных бухгалтерского учета, сгруппированных в соответствии с требованиями Налогового кодекса РФ /17/. Именно такое определение соответствует концепции формирования налогового учета в ОАО «РЖД», позволяет интегрировать налоговый и бухгалтерский учет и обеспечивает снижение затрат на формирование налоговой отчетности и одновременно повышает контрольные функции учета.

Организация и ведение налогового учета в компании осуществляется Департаментом налоговой политики и методологии налогового учета Бухгалтерской службы ОАО «РЖД», службами бухгалтерского и налогового учета территориальных филиалов, бухгалтериями, действующими в структурных подразделениях филиалов.

Основными задачами департамента являются:

- выработка налоговой политики и методологическая поддержка налогового учета компании;

- обеспечение своевременности и полноты уплаты налоговых платежей, своевременного представления налоговой отчетности;

- защита интересов компании перед налоговыми органами и в судах при налоговых спорах.

Система налогового учета ОАО «РЖД» строится на некоторых принципах, основными из которых можно назвать следующие:

налоговый учет должен осуществляться в соответствии с выбранной налогоплательщиком учетной политикой (обособленные подразделения налогоплательщиков, ведущие налоговый учет с целью исчисления налогов, уплачивать их по месту нахождения, обязаны пользоваться учетной политикой, сформированной налогоплательщиком);