Принципы организации безналичного денежного оборота и формы безналичных расчетов

В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2008 году, доля платежей кредитных организаций (филиалов)

составила 83,7% по количеству и 84,9% по объему платежей, доля платежей клиентов, не являющихся кредитными организациями, - 16,1 и 10,1%, доля собственных платежей Банка России - 0,2 и 5,0% соответственно.

Через платежную систему Банка России в 2008 году проведено 47,2% от общего количества и 71,7% от общего объема межбанковских платежей в Российской Федерации.

Приведенные выше показатели свидетельствуют о значимости платежной системы Банка России для обеспечения функционирования банковской системы страны и о востребованности услуг надежно функционирующей платежной системы Банка России как системы межбанковских переводов денежных средств с наименьшими финансовыми рисками и высоким качеством платежных услуг.

Банком России проводятся мероприятия по сокращению сроков совершения расчетных операций. В 2008 году средние сроки совершения расчетных операций по всем применяемым технологиям на внутрирегиональном уровне составили 0,62 дня, а на межрегиональном уровне - 0,97 дня. Сокращение средних сроков совершения расчетных операций достигается, в основном, за счет развития электронных технологий и сокращения средних сроков совершения расчетных операций с их применением.

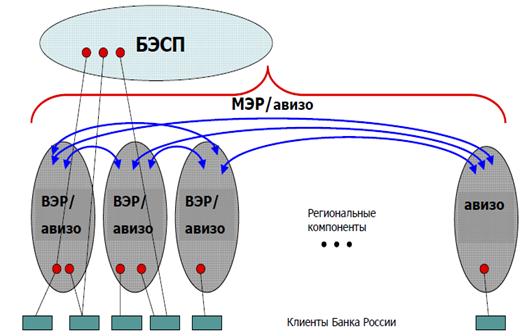

Платежная система Банка России включает следующие системы расчетов, различающиеся по территориальному охвату, объему проводимых платежей, правилам и регламенту функционирования, составу участников, используемым расчетным документам, скорости проведения платежей и используемой технологии:

система банковских электронных срочных платежей (далее – система БЭСП);

более семидесяти отдельных систем внутрирегиональных электронных расчетов (далее – системы ВЭР);

система межрегиональных электронных расчетов (далее – система МЭР);

системы расчетов с применением авизо (почтовых и телеграфных), основанные на использовании бумажных технологий и другие.

Совокупность систем расчетов, обеспечивающих проведение платежей клиентов каждого из регионов Российской Федерации, составляет региональную компоненту платежной системы Банка России. В региональных компонентах расчеты осуществляются в соответствии с установленными регламентами по местному времени (в 11-ти часовых поясах).

При расчете данного показателя учтены платежи кредитных организаций (филиалов), проведенные через платежную систему Банка России, корреспондентские счета кредитных организаций (в том числе НКО), открытые в других кредитных организациях, а также через внутрибанковские платежные системы. Не включаются платежи, проведенные в пределах одного подразделения кредитной организации.

Рисунок 1. Действующая модель платежной системы Банка России

Система БЭСП обеспечивает осуществление расчетов с использованием электронной технологии в режиме реального времени в масштабах страны.

Системы ВЭР обеспечивают осуществление расчетов с использованием электронной технологии в региональных компонентах.

Система МЭР обеспечивает осуществление расчетов с использованием электронной технологии между региональными компонентами.

Система расчетов между учреждениями Банка России с применением авизо обеспечивает осуществление расчетов с использованием бумажной технологии на внутрирегиональном и межрегиональном уровнях.

Платежи в перечисленных системах расчетов Банка России проводятся без каких-либо специальных требований к их размеру и назначению, на платной основе или бесплатно в соответствии с законодательством Российской Федерации.

Банк России без взимания платы осуществляет операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов.

Для осуществления расчетов клиентам Банка России – всем кредитным организациям, действующим на территории Российской Федерации, их филиалам (по решению кредитной организации), Федеральному казначейству, его территориальным органам и другим организациям, не являющимся кредитными, открываются банковские (корреспондентские) счета (субсчета) в учреждениях Банка России, расположенных в регионах Российской Федерации.

Платежи осуществляются в пределах остатка денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала), имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными актами Банка России и заключенными между Банком России и кредитными организациями договорами.

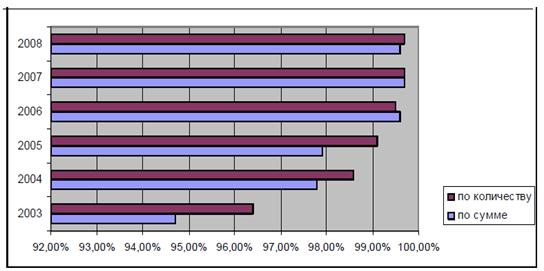

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2008 году их доля достигла 99,7% от общего количества и 99,6% от общего объема платежей, проведенных через платежную систему Банка России.

Рисунок 2. Динамика доли платежей, проведенных через платежную систему Банка России с использованием электронных технологий

2. Анализ практики применения различных форм безналичных расчётов и схемы документооборота

2.1 Расчёты с применением платёжных поручений

Расчеты платежными поручениями - это самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и стразового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.д. По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

2.2 Чековая форма расчётов

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку провести платеж указанной в нем суммы чекодателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержатель – лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком – банк, в котором находятся денежные средства чекодателя [13].