Проблемы и перспективы развития потребительского кредитования в Казахстане

Настороженность вызывает быстрый рост кредитования в банковской системе, темп которого увеличился в 2006 г. почти в два раза по сравнению с 70% в год в среднем за предыдущие пять лет. Высокие темпы роста, видимо, сохранятся в 2007-2008 гг. — особенно в быстроразвивающемся розничном сегменте банковского сектора.

Несмотря на достигнутые успехи, уровень кредитоспособности банков Казахстана по-прежнему сдерживают такие факторы, как недостаточная прозрачность структуры собственности, нуждающийся в реструктуризации корпоративный сектор, стремительный рост кредитования, высокая степень концентрации ссуд по отраслям и отдельным заемщикам, а также значительная доля кредитования в иностранной валюте. Все эти факторы подвергают банки риску дестабилизации экономики, процентных ставок и валютного курса. Настораживает также усиливающаяся экспансия казахстанских банков на другие рынки стран СНГ с более высоким уровнем рисков, главным образом в Россию.

В Казахстане создано ТОО «Первое кредитное бюро» в августе 2004 года по инициативе Ассоциации финансистов Казахстана (АФК). Основная деятельность кредитного бюро состоит в формировании кредитных историй заемщиков и предоставлении отчетов кредиторам. Юридическая база для создания в Казахстане данного инфраструктурного института финансового рынка была закреплена в законе РК «О кредитных бюро и формировании кредитных историй».

По данным АФН в 2007-2008гг. ожидается настоящий бум потребительских кредитов, поэтому количество неплательщиков может увеличиться с 1 до 5 процентов. Вот, именно тогда и понадобится помощь специалистов по возвращению долгов, так называемых коллекторских компаний. Преимущество этого варианта - в экономии средств на оплату услуг коллекторской компании, а также в относительном контроле за ходом выполнения работ своими сотрудниками. Недостаток специальной подготовки, опыта, гибкости, свободы принятия решений и отсутствие прямой материальной заинтересованности в возврате денежных средств, в конечном счете приводит к малоэффективным результатам действий штатных сотрудников банка.

Таким образом, одной из важнейших задач казахстанских банков на этапе развития является создание и внедрение банковских технологий, позволяющих вести прибыльный бизнес с оптимальной степенью осторожности, что наиболее полно отвечает интересам национальной экономики. Краеугольным камнем успешного банковского бизнеса должны стать рациональная кредитная политика и кредитная культура, так как в сложившихся экономических условиях значение кредитного бизнеса для банков будет возрастать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Закон РК «О банках и банковской деятельности в РК» 1995г. (с изменениями и дополнениями на 2007г.)

2 Закон РК от 30 марта 1995 г. №2155 «О Национальном Банке Республики Казахстан» (с изменениями и дополнениями 2005г.)

3 Закон Республики Казахстан от 06.07.2004 N 573-2 "О Кредитных бюро и формировании кредитных историй в Республике Казахстан"

4 Постановление Правления Агентства РК по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005г. №358 «Инструкция о нормативных значенияхи методике расчетов пруденциальных нормативов для БВУ».

5 Правила об условиях и минимальных требованиях к порядку предоставления информации поставщиками информации, о порядке оформления согласия субъектов кредитных историй на предоставление информации о них в кредитные бюро, оформления согласия на выдачу кредитного отчета и об условиях и порядке предоставления кредитного отчета от 21 августа 2004 года N 250

6 «Деньги Кредит Банки» /под ред. Сейткасымова Г.С. – А.: Экономика, 1999год

7 Банковское дело / под ред. О.И. Лаврушина.- М.: Финансы и статистика, 1998год

8 Журнал «Банки Казахстана» №3 2004 год

9 Гарбузов, А.К. Финансово-кредитный словарь, том II. Москва, Финансы и статистика, 1986 г.

10 Лаврушина, О.И. Организация и планирование кредита. Москва, Финансы и статистика, 1991 г.

11 Липсиц, И.В. Экономика без тайн. Москва, Дело ЛТД, 2003 г.

12 Капалина К.А. «Покупка в рассрочку» Банки Казахстана №11, 2006г

13 Долан Э. Дж. Кэмпбелл Р. Дж. «Деньги, банковское дело и денежно- кредитная политика» - Москва – Ленинград, 1991

14 Травкин А.А. Способы обеспечения исполнения кредитных обязательств / А.А. Травкин, Н.Н. Арефьева, К.И. Карабанова; Волгогр. гос. ун-т. — Волгоград, 2005.

15 Ачкасов А. И. Активные операции коммерческих банков / Под ред. А. П. Носко. - Консалтбанкир, 2004.

16 Мак Нотон Д. Банковские учреждения в развивающихся странах // том 1: Укрепление руководства и повышение чувствительности к изменениям. Всемирный Банк, 2000.

17 Чацкис, Е.Д. Толковый словарь финансово – бухгалтерских терминов и понятий. Д: “Сталкер”,1996 г

18 Гольцберг, М.А. Хасан-Бек, Л.М. Кредитование. Пер. с англ. Киев, торгово-издательское бюро ВHV, 1994г

19 Питер Роуз «Банковский менеджмент», 1995г.

20 Щиборщ К. Потребительский кредит: западный опыт и перспективы развития в России // Банковские технологии, № 9, 2000

21 Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт – М.: Финансы и статистика, 1993;

22 Папова Г. С. «Кредитная политика коммерческого банка» - Москва, 1997

23 Долан Э. Дж. Кэмпбелл Р. Дж. «Деньги, банковское дело и денежно- кредитная политика» - Москва – Ленинград, 1991

24 Хе Олег Народный банк увеличивает объемы потребительского кредитования // Panorama, №48, 14 декабря, 2001г.

25 Отчет Национального банка Республики Казахстан о состоянии банковского сектора РК в 2006 году

26 Акимова И. Преимущества электронной очереди\\ Мир финансов №2, 2007г.

27 Кредитная политика АО «Темiр Банк», 2007г.

28 Сейткасимов Г.С. Бухгалтерский учет и отчетность в банке. А., 2005.

29 Постановление Правления Национального Банка Республики Казахстан “Об утверждении Правил классификации активов, условных обязательств и создания провизий (резервов) против них, с отнесением их к категории сомнительных и безнадежных” от 16 ноября 2002 года № 465 с изменениями на 01.09.2004 г.

30 Назарова З. Недвижимость для людей с высокими доходами. www.expert.ru, 2007г

31 Исина С. Переход от корпоративного кредитования к розничному. //Мир финансов №11, 2006г.

32 Есентугелов А. www.dn.kz, 2007г.

33 Корнилова Л. Банкротство: какой банк следующий? //Материалы международной научно-практической конференции, Университет международного бизнеса, 2006г.

34 Семыкина Ю. В каком банке выгоднее условия кредитования?// www.expert.ru

35 Коллекторские агентства становятся все более желаемыми партнерами банков. Морозов А.Р. / 22 декабря 2006// Банковское Обозрение №12, 2006

36 Кризис плохих долгов. Альфия Ахмедшина //Капитал.kz (Алматы), № 27 (27),20.10.2005г.

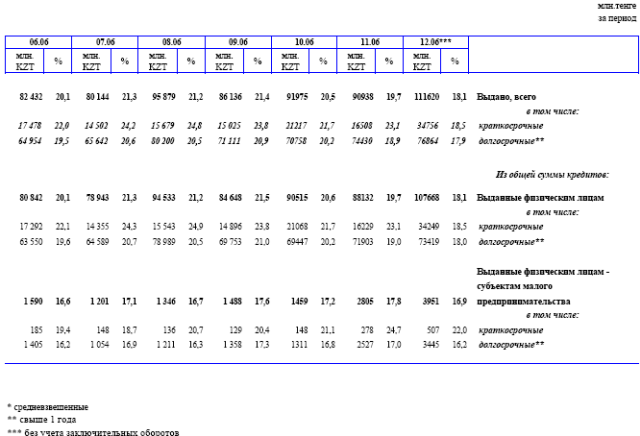

ПРИЛОЖЕНИЕ 1

Кредиты, выданные банками населению на потребительские цели

Примечание – Источник: Статистический бюллетень Национального Банка Республики Казахстан №12 декабрь 2006г. С.-79