Прогнозирование и планирование в условиях налогообложения

Налоговое планирование - это выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Объект налогового планирования определяют как интегрированную в единую совокупность условно-постоянную величину налогооблагаемых баз предприятия, которая также принимается фискальными органами в расчет при установлении предела налоговой нагрузки на одного субъекта хозяйствования.

В общем виде эту совокупность можно описать следующей формулой

НОБ = В – ОТ – ИН (1)

где В – выручка от реализации совокупного товарного продукта предприятия;

ОТ – средства на оплату труда работников;

ИН – средства на инновационные потребности и капитализацию прибыли.

Существует распространенное мнение, что налоговая оптимизация проводится только с целью максимального занижения налогов (зачастую ее называют налоговой минимизацией). Однако такой подход не всегда приносит желаемые результаты. Налоговое планирование необходимо рассматривать через призму противопоставления налогоплательщика, с одной стороны, и фискальных органов, с другой. В то же время оно не только уменьшает налоговые отчисления, но и служит регулятором процесса управления предприятием, т.к. минимизация и оптимизация налоговых выплат не всегда отвечает стратегическим потребностям хозяйствующего субъекта. Ему иногда выгодно не занижать свою налогооблагаемую базу в силу тех или иных причин (например, если издержки по налоговой минимизации превышают доход от нее, кроме того, руководство предприятия может отказаться от таких действий в силу социальных или политических причин). Однако такой отказ не означает отсутствие налогового планирования. Таким образом, налоговое планирование это интеграционный процесс рационализации хозяйственной деятельности с позиции соответствия действующему налоговому законодательству и стратегией развития предприятия.

Эффективность налогового планирования всегда следует соотносить с затратами на его проведение и стратегическими приоритетами предприятия.

С содержательно-процедурных позиций налоговое планирование, как и любой другой вид человеческой деятельности, состоит из нескольких неоднородных этапов. Разбиение (градация) деятельности по налоговому планированию, исходя из специфических особенностей тех или иных процедур, применяемого научного аппарата, логической согласованности и последовательности деятельности, субъективного и объективного состава на определенные укрупненные институты (этапы), имеет большое теоретическое значение и практический смысл. На практике поэтапное разбиение налогового планирования позволит придать последовательность операций, определить четкую организационную структуру, исполнителей и ответственных за реализацию тех или иных налоговых мероприятий; осуществлять контроль над реализацией принятых управленческих решений.

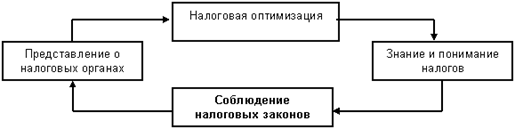

Некоторые авторы считают, что налоговое планирование состоит из четырех взаимосвязанных этапов единого цикла (рис. 1).

Рис. 1. Этапы налогового планирования

Знание налогов – точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия.

Соблюдение налоговых законов – своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей.

Представление в налоговых органах – отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях.

Налоговая оптимизация – планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе.

Другие исследователи при описании процесса налогового планирования используют иную градацию процедур.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулирование целей и задач нового образования, сферы производства и обращения. На этом этапе решается вопрос о том, следует ли использовать налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виде не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

На четвертом этапе анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности – по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который выступает составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Третьи полагают, что процессу налогового планирования свойственна следующая структура:

- анализ хозяйственной деятельности;

- вычленение основных налоговых проблем;

- разработка и планирование налоговых схем;

- подготовка и реализация налоговых схем;

- включение результатов в отчетность и ожидание реакции контрольных органов.

Приведенные выше характеристики содержания процесса налогового планирования основываются, прежде всего, на определении налогового планирования – как практической деятельности по оптимизации совокупности налогооблагаемых баз. В то же время, как уже отмечалось, налоговое планирование – неразрывная часть общеэкономического планирования. Следовательно, первому в полной мере должна соответствовать процедура общехозяйственного планирования, в противном случае планирование налоговых выплат может войти в противоречие с общим планом развития предприятия, что в итоге повлечет возникновение дисбалансов в управлении предприятием, а также увеличение издержек на управление.

Целесообразнее предусмотреть налоговые последствия для предприятия в генеральном плане развития предприятия, нежели корректировать утвержденный план в соответствии с налоговыми ожиданиями. Соответственно работа в области налогового планирования должна состоять из этапов, которые находят свое отражение в процессе составления генерального плана развития предприятия на перспективу. К ним можно отнести: организационно-подготовительный, исследовательский, плано-разработочный и основной этапы. Первый этап определяется формированием аппарата, который должен организовать всю работу по составлению плана и подготовить условия для его реализации. Второй определяется выполнением основных исследований, в том числе действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели. Третий этап включает в себя составление самого плана. И четвертый этап – реализация данного плана.