Пути реформирования налоговой системы РФ

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Отличие этого налога от прогрессивного в том, что он возрастает медленнее, чем доход.

Пропорциональный налог предполагает единую ставку для доходов любой величины.

1.3 Границы налогообложения

Чтобы составить прогноз воздействия налога на те или иные доходы, уменьшают так называемый «дискреционный доход». Это часть чистого дохода потребителя, предназначенная для личных расходов, остающаяся после затрат на удовлетворение жизненных потребностей. Рассчитать дискреционный доход можно путем вычитания из реально полученного дохода стоимости жизненно необходимых (а потому обязательных) средств (питание, одежда, жилье, транспорт и т. д.). Он количественно изменяется после введения новых или изменения уже существующих ставок налогов. Таким образом, дискреционный налог предстает в виде показателя реального воздействия «революционных» изменений в налогообложении на субъектов экономической деятельности.

Какой бы совершенной ни казалась ее авторам система налогообложения, одни налогоплательщики всегда стремятся переложить налоговое бремя на других. Перемещение уплаты налогов на потребителей определяют как сдвиг вперед, на производителей — как смещение назад. Какое направление будет задано движению налогов — вперед или назад — зависит от эластичности спроса и предложения на товары и услуги. При условии относительно неэластичного спроса налоги «обременяют» жизнь покупателей, неэластичного предложения — продавцов.

На практике известны три основных способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов налогообложения; повышение налоговых ставок. Условием увеличения поступлений в бюджет является уровень налоговых ставок, не превышающий величины, при которой их дальнейший рост отрицательно сказывается на эффективности экономики.

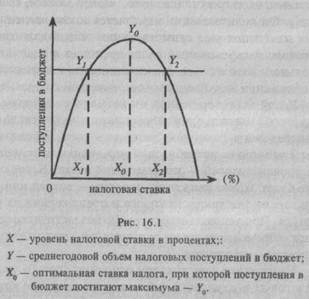

1.4 Кривая Лаффера

Связь между величиной ставки налогов и поступлением средств в государственный бюджет впервые была выявлена американским экономистом А. Лаффером. Он показал, что не всегда повышение ставки налога ведет к росту доходов государства. Если налоговая ставка превышает некую границу, поступления начнут уменьшаться. Один и тот же доход, по мнению Лаффера, в государственный бюджет может поступать при достаточно высокой или низкой налоговых ставках.

Это положение можно проиллюстрировать графически (кривая Лаффера) (рис. 1):

Рис 1

Таким образом, равенство бюджетных поступлений (Уг = = У2) достигается при очень разных уровнях налоговых ставок (Х2 > X,). Более низкая налоговая ставка увеличит число объектов налогообложения, привлекая к предпринимательской деятельности большее число людей. И наоборот, рост налогов уменьшает государственные доходы. Исследования Лаффера теоретически обосновывают тезис: чем богаче граждане, тем богаче государство.

1.5 Роль налогов в рыночной экономике

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет.

Рыночная экономика в развитых странах - это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

В условиях рынка отирают или, по крайней мере, сводятся к минимуму методы административного подчинения предпринимателей, постепенно исчезает само понятие "вышестоящей организации", имеющей право управлять деятельностью предприятий с помощью распоряжений, команд и приказов. Но необходимость подчинять деятельность предпринимателей целям сочетания их личных интересов с общественным не отпадает. В то же время приказать, заставить нельзя.

Адекватной рыночным отношениям является лишь одна форма воздействия на предпринимателей и наемных рабочих, продавцов и покупателей - система экономического принуждения в сочетании с материальной заинтересованностью, возможностью заработать практически любую сумму денег. В рыночной экономике отмирает привычное нам слово "получка", там люди не получают, а зарабатывают (исключение составляют безработные), да и то свое пособие они, как правило, заработали трудом в предшествующем периоде.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Так, в настоящее время нет более важной для нас задачи, чем подъем сельского хозяйства, решение продовольственной проблемы. В связи с этим в Российской Федерации освобождены от налога на прибыль колхозы (включая рыболовецкие), совхозы, другие сельскохозяйственные продукции. Если доля доходов от несельскохозяйственной деятельности в колхозе или совхозе менее 25%, то и они освобождаются от налогов, если более 25%, то прибыль, полученная от такой деятельности, облагается налогом в общем порядке.