Развитие инвестиционного рынка в России

В 2006 г. в корпоративном секторе крупнейшими заемщиками стали эмитенты первого эшелона, в том числе ВТБ, ЛУКОЙЛ, ФСК ЕЭС, Банк Русский Стандарт и Газпром. В муниципальном сегменте лидерство сохранили бумаги Москвы и Московской области. Кроме того, во всех сегментах долгового рынка наблюдался рост биржевых оборотов. Наибольшей популярностью в течение года у инвесторов пользовались эталонные выпуски ОФЗ со сроком до погашения 10 и 15 лет.

Эксперты отмечают, что для торговли необходимо наличие более обширной информации о торгующихся бумагах, чем просто цены спроса и предложения. Помимо цен актуальной информацией также является доходность, даты погашения и / или оферты, величина купонной выплаты и др.

Облигация – удобный инструмент для размещения свободных денежных средств, поскольку предоставляет потенциальному инвестору большие возможности для выбора. По видам эмитентов, выпускающих облигационные обязательства, различают государственные, муниципальные и корпоративные.

Наибольшие размеры имеет рынок государственных бумаг (ГКО/ОФЗ), которые традиционно считаются наименее рискованными. Инструменты данного вида обычно рассчитаны на несклонных к риску инвесторов, заинтересованных в не слишком высоком, но стабильном доходе. Доходность гособлигаций обычно на 4–5% годовых ниже доходности по корпоративным бумагам.

Государственные краткосрочные облигации РФ эмитируются Министерством финансов и гарантируются Банком России. Доход по ГКО образуется за счет разницы цены покупки и номиналом бумаги, по которому она погашается. Погашение производится перечислением номинальной стоимости ГКО на расчетный счет владельца.

Муниципальные облигации выпускают Москва и Санкт-Петербург. Данные бумаги чуть более доходные чем государственные, при том что уровень надежности почти одинаков.

Одним из наиболее интересных инструментов с точки зрения соотношения риск-доходность являются корпоративные облигации, которые по оценкам специалистов являются самым молодым и самым перспективным сегментом рынка облигаций. Доходность данного вида облигаций зависит от репутации и кредитной истории эмитента и может достигать 12–14% годовых. Основные торги данными инструментами ведутся в секции фондового рынка ММВБ, а также в секции РТС Bonds.

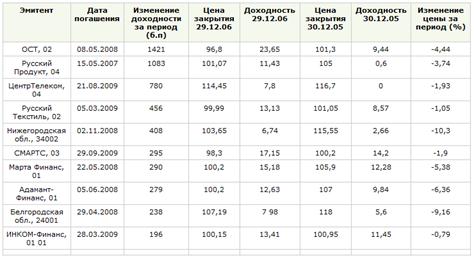

Лидеры роста за 2006 г.

В свою очередь корпоративные облигации отличаются по нескольким факторам:

По времени обращения: краткосрочные (до 1 года); среднесрочные (1–3 года); долгосрочные (свыше 3 лет).

По способу выплаты дохода. Облигации с фиксированным купоном предполагают доход, который выплачивается один или два раза в году. Примерами подобных облигаций в России являются облигации внутреннего валютного займа (ОВВЗ), выпускаемые с 1993 года, облигации Федерального займа с постоянным доходом (ОФЗ – ПД).

Облигации с плавающим купоном – это краткосрочные долговые обязательства с плавающей ставкой, которая изменяется через интервалы времени, более короткие, чем период очередной фиксации плавающей ставки.

Безкупонные облигации – дисконтные ценные бумаги, которые размещаются ниже номинала.

Вариантом облигаций с переменным доходом являются индексируемые облигации. «В этом случае номинал облигации постоянно пересчитывается с учетом роста какого-либо индекса, и доход начисляется с учетом изменения номинала. Чаще в качестве индекса используется индекс инфляции (индекс потребительских цен), и такие облигации позволяют инвестору чувствовать себя защищенным от изменения цен. Однако возможно и использование других индексов», – отмечают аналитики ИК «Финам».

По виду обеспечения. Обеспеченные облигации, как следует из названия, обеспечиваются движимым или недвижимым имуществом эмитента. Это может быть недвижимость, оборудование, активы. Необеспеченные облигации не имеют специального обеспечения. При отказе эмитента производить выплаты по облигациям, конкретное имущество не может быть арестовано и по сути кредиторы не имеют какой-либо дополнительной защиты. Обычно подобные облигации могут себе позволить крупные компании, имеющие репутацию, которой доверяют инвесторы. В отличие от облигаций с фиксированным залогом владельцам облигаций с плавающим залогом обычно не разрешается конфисковывать активы в случае невыполнения компанией условий займа. Однако владельцы таких облигаций могут потребовать ликвидации компании для того, чтобы в результате продажи активов вернуть свои деньги. Существуют также конвертируемые облигации, которые по инициативе владельца могут быть обменены на акции. Обычно по таким облигациям процентная ставка несколько ниже, чем по обыкновенным.

Эксперты отмечают: облигации являются наиболее защищенным инструментом для инвестирования, однако в работе с ними есть свои особенности. Чтобы снизить кредитные риски при инвестировании в долговые ценные бумаги, при выборе облигаций необходимо обращать внимание на надежность эмитента. Доходность облигаций зависит от надежности кредитора. На доходность облигаций также влияет политика Банка России. Изменение процентных ставок в сторону понижения влечет за собой рост курса облигаций, и наоборот. Продать облигации можно в любой день или же дождаться срока погашения. Улучшение экономического климата в России, внимание «иностранцев» к отечественному рынку, приток инвестиций в основной капитал страны предполагает дальнейшую активизацию эмиссионной деятельности финансовых институтов. Для новичка на рынке ценных бумаг облигация является хорошей возможностью застраховать свои накопления и получить небольшой, однако фиксированный доход.

2.3 ПИФы и риски связанные с ними

Одной из главных особенностей фондового рынка на текущем этапе является активное развитие рынка коллективных инвестиций. По данным Invesfunds, за I полугодие 2007 г. приток средств в паевые фонды составил порядка 19,6 млрд. руб., 16 млрд. из которых поступило в открытые фонды. По сравнению же с концом 1996 года – года зарождения индустрии ПИФов – количество счетов пайщиков к концу апреля 2006 г. выросло более чем в 207 раз.

«Примерить на себя» практику коллективного инвестирования стремится все большее количество людей. Специалисты отмечают, что при умелой работе с мелкими инвесторами управляющие компании имеют радужные перспективы: к 2011 г. активы розничных ПИФов могут составить порядка 800 млрд. руб.

В России существует две разновидности инвестиционных фондов – паевые и акционерные, однако именно ПИФы привлекают основные капиталы, имеют большой потенциал развития и стали наиболее востребованы у российского инвестора. Важным преимуществом большинства ПИФов по сравнению с акционерными обществами является отсутствие в схеме контрактных фондов общих собраний акционеров, что существенно упрощает деятельность открытых и интервальных фондов, закрытые фонды составляют исключение. Паевые фонды различаются по нескольким характеристикам. Для того, чтобы представлять степень риска и оценивать потенциальных доход, инвестору необходимо ориентироваться в многообразии предлагаемых продуктов на динамично развивающемся рынке ПИФов.