Разработка амортизационной политики предприятия

Производственный способ:

Предполагаемый объем выпуска продукции за пять лет, р: Qобщ = 120000*5 = 600000;

Годовая сумма амортизации, р: А1 = А2 = А3 = А4 = А5 = (120000/600000) *200000 = 40000

Остаточная стоимость на конец года, р.:

О1 = 200000-40000 = 160000,О2 = 160000-40000 = 120000,О3 = 120000-40000 = 80000,О4 = 80000-40000 = 40000,О5 = 40000-40000 = 0.

Себестоимость продукции, р.: С1 = С2 = С3 = С4 = С5 = 60000 + 40000 = 100000

Прибыль, р.: П1 = П2 = П3 = П4 = П5 = 120000 - 100000 = 20000

Налог на прибыль, р.: Н1 = Н2 = Н3 = Н4 = Н5 = 20000*0,24 = 4800

Чистая прибыль, р.: ЧП1 = ЧП2 = ЧП3 = ЧП4 = ЧП5 = 20000 - 4800 = 15200

Денежный поток, р.: ДП1 = ДП2 = ДП3 = ДП4 = ДП5 = 15200 + 40000 = 55200

Дисконтированный денежный поток, р.:

ДДП1 = 55200/ (1+0,1) 1 = 50181,82

ДДП2 = 55200/ (1+0,1) 2 = 45619,83

ДДП3 = 55200/ (1+0,1) 3 = 41472,58

ДДП4 = 55200/ (1+0,1) 4 = 37808,22

ДДП5 = 55200/ (1+0,1) 5 = 34500

Рентабельность продукции: Р1 = Р2 = Р3 = Р4 = Р5 = 20000/100000 = 20%

|

Показатели |

Годы |

ИТОГО | |||||

|

1 |

2 |

3 |

4 |

5 | |||

|

1. Норма амортизации,% |

- |

- |

- |

- |

- |

- | |

|

2. Годовая сумма амортизации, т. р. |

40 |

40 |

40 |

40 |

40 |

200 | |

|

3. Остаточная стоимость, т. р. |

160 |

120 |

80 |

40 |

0 |

- | |

|

4. Себестоимость, т. р. |

100 |

100 |

100 |

100 |

100 |

500 | |

|

5. Прибыль, т. р. |

20 |

20 |

20 |

20 |

20 |

100 | |

|

6. Налог на прибыль, т. р. |

4,8 |

4,8 |

4,8 |

4,8 |

4,8 |

24 | |

|

7. Чистая прибыль, т. р. |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

76 | |

|

8. Денежный поток, т. р. |

55,2 |

55,2 |

55,2 |

55,2 |

55,2 |

276 | |

|

9. Дисконтирован-ный денежный поток, т. р. |

50,18 |

45,62 |

41,47 |

37,8 |

34,5 |

209,57 | |

|

10. Рентабельность продукции,% |

20 |

20 |

20 |

20 |

20 |

- | |

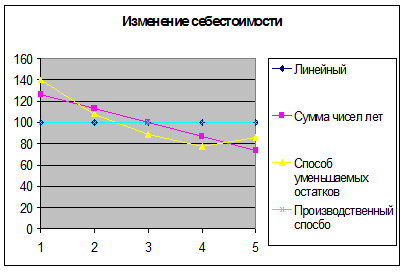

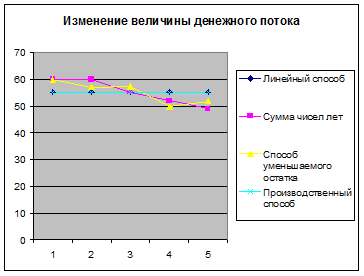

В результате выполнения данной работы мы проследили как меняются во времени значения себестоимости, прибыли, рентабельности продукции и величины денежного потока.

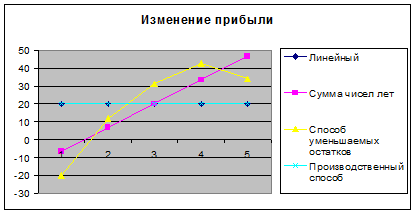

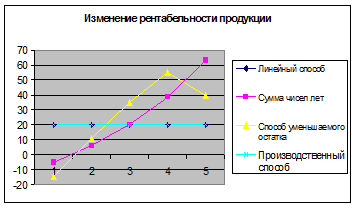

При использовании линейного способа начисления амортизации вышеперечисленные показатели остаются на прежнем уровне в течение всех пяти лет. В данной ситуации, когда объем выпуска не меняется в течение пяти лет, динамика рассматриваемых показателей при начислении амортизации производственным способом соответствует динамике при начислении амортизации линейным способом, то есть показатели остаются на постоянном уровне. При использовании способа суммы чисел лет величина себестоимости постоянно снижается в то время, как прибыль и рентабельность продукции растут, величина денежного потока также снижается в течение всего периода начисления амортизации. Подобные тенденции прослеживаются также при использовании способа уменьшаемого остатка, только снижение и увеличение соответствующих показателей выражено ярче. При использовании данного способа в третьем и четвертом году фиксируются максимальные значения рентабельности и прибыли и минимальные значения себестоимости, хотя в первом году два первых показателя имели отрицательное значение. Только в пятом году темпы роста и снижения соответствующих показателей резко падают.

Следует отметить также, что финальные суммы показателей себестоимости, прибыли и денежного потока за пять лет совпадают, каким бы способом не начислялась амортизация.