Разработка бизнес-плана на примере ООО ОСК

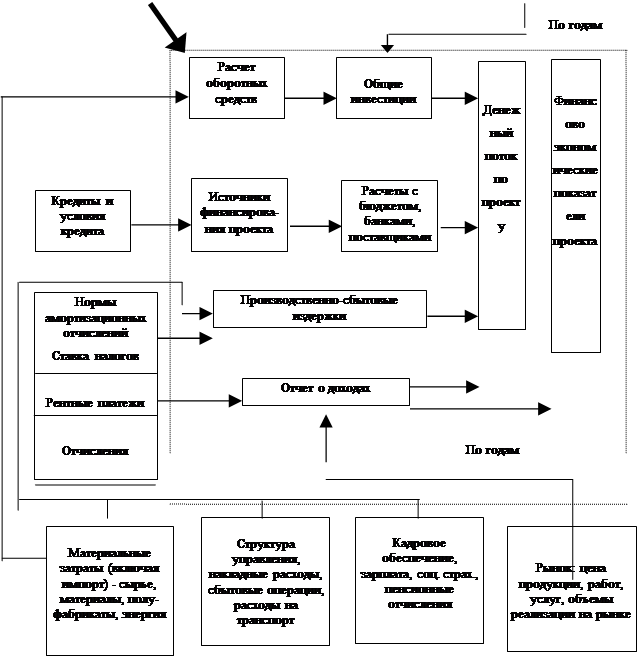

Блок-схема организации проекта развития ООО «ОСК» по годам реализации инвестиционного проекта

| |||||

| |||||

| |||||

Схема 1

2.7 Определение затрат

Для достижения поставленных в инвестиционном проекте целей Советом директоров ООО «ОСК» был разработан и утвержден план первоочередных мероприятий по развитию предприятия. Распределение капитальных вложений (единовременных затрат) по направлениям расходования средств приведены в таблице 4.1.

Таблица 4.1

|

Вид капиталовложений |

Всего, млн. |

В том числе по годам инвестиционного цикла | ||||

|

руб |

2006 |

2007 |

2008 |

2009 |

2010 | |

|

1.Стоимость технологического оборудования |

170,975 |

170,975 |

- |

- |

- |

- |

|

2.Стоимость строительно-монтажных работ |

60,025 |

20,025 |

40,0 |

- |

- |

- |

|

Итого: |

240,0 |

200,0 |

40,0 |

- |

- |

- |

В состав текущих (эксплуатационных) затрат по проекту включаются издержки производства ООО «ОСК». Общая смета затрат и распределение (структура) издержек производства на ООО «ОСК» приведена в таблицах.

Ряд затрат (электроэнергия, вода и газ), приведенных в таблицах, в анализе рассматривались как полупеременные. Выделение переменной (изменяется прямо пропорционально объему производства) и постоянной составляющих этих затрат было проведено с помощью регрессионного анализа по данным, предоставленным ООО «ОСК». Сбытовые издержки составляет заработная плата специалистов маркетингово-сбытовых подразделений ООО «ОСК». Существенное расширение численности данных подразделений проектом не предусматривается. Учитывая, что большая часть основных фондов предприятия полностью самортизирована и что на предприятии реализуется программа выбытия устаревшего и непригодного к дальнейшему использованию оборудования, а также, что амортизация по основным фондам непроизводственного назначения не включается в издержки производства и обращения, в расчете амортизационных отчислений по проекту учет амортизации существующих основных фондов ООО «ОСК» представляется нецелесообразным.

Таблица 4.2 Общая смета затрат

|

Наименование |

VII-XII |

I-VI |

VII-XII |

I-VI |

VII-XII |

I-VI |

VII-XII |

I-VI |

VII-XII |

I-VI |

|

продукта |

2006 |

2007 |

2007 |

2008 |

2008 |

2009 |

2009 |

2010 |

2010 |

2011 |

|

Материальные затраты (млн руб) | ||||||||||

|

Всего материальных затрат | ||||||||||

|

Сырье |

56.16 |

56.16 |

93.42 |

93.42 |

138.34 |

138.34 |

138.34 |

138.34 |

138.34 |

138.34 |

|

Вспомогательные материалы |

20.28 |

20.28 |

33.73 |

33.73 |

49.96 |

49.96 |

49.96 |

49.96 |

49.96 |

49.96 |

|

Вода |

38.74 |

38.74 |

64.44 |

64.44 |

95.43 |

95.43 |

95.43 |

95.43 |

95.43 |

95.43 |

|

Теплоносители |

11.70 |

11.70 |

19.46 |

19.46 |

28.82 |

28.82 |

28.82 |

28.82 |

28.82 |

28.82 |

|

Электроэнергия |

17.16 |

17.16 |

28.54 |

28.54 |

42.27 |

42.27 |

42.27 |

42.27 |

42.27 |

42.27 |

|

Всего материальных затрат |

144.04 |

144.04 |

239.60 |

239.60 |

354.83 |

354.83 |

354.83 |

354.83 |

354.83 |

354.83 |

|

Фонд оплаты труда | ||||||||||

|

Зарплата производственных рабочих |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

12.84 |

|

Зарплата управленческого персона . |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

3.18 |

|

Всего фонд оплаты труда |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

16.02 |

|

Отчисления в социальные фонды | ||||||||||

|

Выплаты в пенсионный фонд |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

4.49 |

|

Выплаты в фонд соц. страхования |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

0.87 |

|

Выплаты в фонд мед.страхования |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

0.58 |

|

Выплаты в фонд занятости |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

|

Всего отчисления в социальные фонды |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

6.17 |

|

Амортизация |

0 |

2.11 |

3.51 |

10.69 |

10.69 |

10.69 |

10.69 |

9.44 |

9.44 |

9.44 |

|

Общепроизводственные затраты |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

7.20 |

|

Сбытовые расходы |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

1.20 |

|

Итого себестоимость продукции |

17.463 |

17.673 |

27.369 |

28.087 |

39.611 |

39.611 |

39.611 |

39.486 |

39.486 |

39.486 |