Разработка программы финансового оздоровления предприятия на примере МУП Стройзаказчик

Краткосрочные пассивы могут быть сгруппированы также по степени срочности.

В практике аналитической работы используют систему показателей ликвидности. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

|

Рисунок 1. Приемы проведения оценки платежеспособности и ликвидности предприятия

Оценка ликвидности баланса

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам (рисунок 1): по степени убывания ликвидности (актив); по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

Таблица 2.6 Группировка текущих активов по степени ликвидности

|

2005 г. |

2006 г. |

2007 г. | |

|

Al – наиболее ликвидные активы. -денежные средства предприятий -краткосрочные финансовые вложения |

77 572 |

1791 1117 |

389 1117 |

|

Итого А1 |

649 |

2908 |

1506 |

|

А2 – Быстро реализуемые активы. -готовая продукция ,товары отгруженные -дебиторская задолженность, платежи по которым ожидаются в течение 12месяцев |

4 5253 |

0 4941 |

0 6527 |

|

Итого А2 |

5257 |

4941 |

6527 |

|

A3 – Медленно реализуемые активы -дебиторская задолженность, платежи по которым ожидаются через 12 месяцев -производственные запасы -незавершенное производство -расходы будущих периодов НДС |

0 467 1387 56 323 |

0 428 340 23 0 |

0 733 6381 38 |

|

Итого А3 |

2233 |

791 |

7152 |

|

А4 – труднореализуемые активы. -основные средства -нематериальные активы -долгосрочные финансовые вложения |

1329 0 0 |

1593 0 0 |

1831 0 0 |

|

Итого А4 |

1329 |

1593 |

1831 |

|

Итого текущих активов |

9468 |

10233 |

17016 |

|

Сумма краткосрочных финансовых обязательств |

8226 |

5813 |

12171 |

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства» (стр. 620 + стр. 660),

П2 – краткосрочные пассивы. Статьи «Займы и кредиты» и другие статьи раздела V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 640 + стр. 650).

ПЗ – долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 + стр. 520) раздела IV «Долгосрочные обязательства».

П4 – постоянные пассивы. Статьи раздела III баланса «Капитал и резервы» (стр. 490).

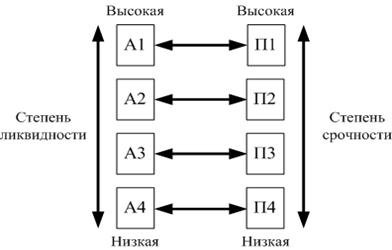

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рисунок 2).

Условия абсолютной ликвидности баланса:

|

Al |

A3 |

|

А2 |

А4 |

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Рисунок 2. Группировка статей актива и пассива для анализа ликвидности баланса

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Таблица 2.7 Анализ ликвидности МУП «Строизаказчик» (тыс.руб.)

|

Актив |

2005 г. |

2006г. |

2007г. |

Пассив |

2005 г. |

2006г. |

2007г. |

Процент покрытия обязательств | ||

|

2005 г. [2/6* *100] |

2006г [3/7* *100] |

2007 г. [4/8* *100] | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

12 |

13 |

14 |

|

Наиболее ликвидные активы, А1 |

649 |

2908 |

1506 |

Наиболее срочные пассивы, П1 |

8189 |

5777 |

12169 |

7,92 |

50,3 |

12,4 |

|

Быстро реализуемые активы, А2 |

5257 |

4941 |

6527 |

Краткосрочные пассивы, П2 |

38 |

36 |

2 |

138 р |

137р |

3263р |

|

Медленно -реализуемые активы, A3 |

2233 |

791 |

7152 |

Долгосрочные пассивы, П3 |

0 |

0 |

0 |

0 | ||

|

Трудно реалиуемые активы, А4 |

1329 |

1593 |

1831 |

Постоянные пассивы, П4 |

1241 |

4420 |

4845 |

107.1 |

36,0 |

37,8 |

|

Баланс |

9468 |

10233 |

17016 |

Баланс |

9468 |

10233 |

17016 |

- |

- | |