Разработка финансового плана предприятия

3.5 Анализ планируемых финансовых показателей предприятия

Платежеспособность предприятия – это его способность собственными средствами удовлетворять все имеющиеся обязательства.

Под ликвидностью понимается способность предприятия удовлетворять краткосрочные (текущие) обязательства с помощью оборотных (текущих) активов.

Для оценки платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, которые можно использовать для покрытия кратковременных обязательств:

коэффициент общей ликвидности (или коэффициент покрытия);

коэффициент быстрой ликвидности;

коэффициент абсолютной ликвидности.

Коэффициенты ликвидности

|

Показатель ликвидности |

Расчет |

Источник информации |

Рекомендуемое значение |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

1. Текущая (общая)лик-видность |

Оборотные активы/Кратко-срочные обязательства |

(290-216-244)ф1/(690-640-650)ф1 |

1 - 2 |

1,26 |

1,78 |

2,05 |

2,28 |

|

2. Срочная ликвидность |

(Денежные средства+Крат-косрочные финансовые вложения+Чис-тая дебиторская задолженность)/Краткосрочные обязательства |

(290-210-244)ф1/(690-640-650)ф1 |

0,7 - 0,8 |

0,68 |

0,96 |

1,08 |

1,16 |

|

3. Абсолютная ликвидность |

Денежные средства+Краткосрочные финансовые вложения/Краткосрочные обязательства |

(260+250)ф1/(690-640-650)ф1 |

0.2 - 0.3 |

0,05 |

0,30 |

0,33 |

0,30 |

|

4. Собственные оборотные средства |

Текущие активы-текущие обязательства | ||||||

|

5. Чистых активов |

Оборотные активы - Краткосрочные обязательства |

(290-244-216)ф1-(690-640-650)ф1 |

рост показателя в динамике - положительная тенденция |

346 211 |

963 676 |

1 467 798 |

2 064 926 |

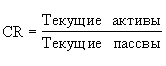

Коэффициент общей ликвидности показывает, в какой мере оборотные активы предприятия (часто называемые текущими, покрывают краткосрочные обязательства «текущие обязательства»), т.е. способно ли предприятие быстро погасить свои долги. Считается нормальным, если этот коэффициент находится в интервале 1 до 2

Рост его рассматривается как положительная характеристика финансово-хозяйственной деятельности предприятия. Если значение близко к единице, то у данного предприятия существует угроза финансовой нестабильности. Если значение этого показателя ниже единицы (существенное превышение обязательств над текущими активами), то можно говорить о высоком финансовом риске для кредиторов предприятия (связанным с тем, что предприятие не в состоянии оплатить свои счета).

Рассчитывается по формуле:

Коэффициент быстрой ликвидности исчисляется по более узкому кругу активов. В данном случае из расчетов исключается менее ликвидная составляющая оборотных активов – запасы товарно-материальных ценностей, поскольку считается, что при вынужденной продаже производственных запасов денежная выручка, как правило, ниже стоимости их приобретения. Принято считать, что коэффициент быстрой ликвидности должен быть больше единицы, хотя в отечественной практике ( в условиях неплатежеспособности, бартерных и зачетных операций) трудно выдержать нормативное значение данного показателя. Рассчитывается по формуле:

Рекомендуемые значения: 0.7 – 0.8

Наиболее жесткий критерий платежеспособности предприятия – это коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Считается нормой, если коэффициент абсолютной ликвидности больше 0,2 или 20%. В качестве базового показателя можно использовать коэффициент общей ликвидности. Снижение значения коэффициентов ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и необходимости серьезных мер по управлению ими. Рассчитывается по формуле:

Еще одним показателем ликвидности являются собственные оборотные средства – разность между текущими активами и текущими обязательствами. Считается, что предприятие имеет собственный оборотный капитал до тех пор, пока его текущие активы превышают краткосрочные обязательства. Недостаток собственного оборотного капитала может образовываться из-за того, что в плановом периоде предусмотрено финансирование прироста внеоборотных активов (например, за счет капитального строительства или приобретения оборудования) за счет текущих обязательств (краткосрочной кредиторской задолженности). Это совершенно неправильное управленческое решение. В такой ситуации можно порекомендовать прекратить всякое финансирование строительных работ или покупку оборудования до тех пор, пока не будет исправлено положение с текущими активами.

Важное значение имеет показатель чистых активов предприятия, определяемый как разность между активами предприятия и текущими обязательствами (суммой краткосрочных пассивов). Считается, что текущие обязательства носят характер постоянной кредиторской задолженности предприятия и, постоянно находясь в обороте, уменьшают потребность компании в активах. Если по данным баланса сумма чистых активов предприятия становится меньше суммы уставного капитала, то уставный капитал акционерного общества должен быть уменьшен до размера чистых активов. Если размер уставного капитала становится меньше установленного законом значения, то такое акционерное общество должно быть ликвидировано.

С показателем чистых активов связан так называемый коэффициент финансовой устойчивости, определяющий долю чистых активов в совокупных активах компании. Он показывает, какая доля активов компании финансируется за счет собственного капитала. Считается нормой, когда значение этого показателя больше 0,1.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.