Региональные налоги

Пример 6.6. У ООО «Фламинго» есть пять касс тотализатора и девять игровых автоматов. Организация ведет предпринимательскую деятельность на территории региона, где введен налог на игорный бизнес. Ежемесячная сумма налога за каждую кассу тотализатора — 65 000 руб., за каждый игровой автомат — 4500 руб.

В январе 2009 г. у ООО «Фламинго» количество объектов налогообложения не менялось, поэтому общая сумма налога, которую в январе 2009 г. ООО «Фламинго» уплатило в бюджет, равна 365 500 руб. [(65 000 руб. х 5 касс) + (4500 руб. х 9 автоматов)].

Порядок исчисления и сроки уплаты налога. Сумму налога налогоплательщик рассчитывает самостоятельно. Если один игровой стол имеет более одного игрового поля, ставка налога по этому столу увеличивается кратно количеству игровых полей.

Налоговый период по налогу на игорный бизнес — календарный месяц. Налоговую декларацию за истекший налоговый период налогоплательщик представляет в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Таким образом, декларация за январь должна быть представлена не позднее 20 февраля, за февраль — не позднее 20 марта и т.д.

Сумма налога по итогам налогового периода уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения не позднее срока, установленного для подачи налоговой декларации, т.е. не позднее 20-го числа месяца, следующего за отчетным месяцем. При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и 1/2 ставки налога, установленной для этих объектов налогообложения (п. 3 ст. 370 НК РФ).

Пример 6.7. Воспользуемся данными примера 6.6. Предположим, что 14 февраля 2008 г. ООО «Фламинго» поставило три новых игровых автомата. Тогда же в налоговый орган было подано заявление об изменении количества объектов налогообложения. Игровые автоматы стали использовать 17 февраля. Объект налогообложения считается зарегистрированным в день, когда было подано заявление, т.е. 14 февраля 2008 г. Так как автоматы установили до 15 февраля 2008 г., то налог на игорный бизнес рассчитывают за этот месяц по игровым автоматам исходя из соответствующей ставки налога и количества автоматов, включая три новых автомата.

Таким образом, общая сумма налога за февраль 2008 г. составила 379 000 руб. (65 000 руб. х 5 касс + 4500 руб. х 12 автоматов).

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и у2 ставки налога, установленных для этих объектов налогообложения. При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения, включая выбывший объект (объекты) налогообложения, и ставки налога, установленной для этих объектов налогообложения (п. 4 ст. 370 НКРФ).

Пример 6.8. Воспользуемся данными примера 6.7. Предположим, что 4 марта 2008 г. одна касса тотализатора была закрыта. В этот же день ООО «Фламинго» подало заявление в налоговый орган об изменении количества объектов налогообложения. Выбывшим объект будет считаться с момента подачи заявления, т.е. 4 марта 2008 г.

Так как выбытие произошло до 15 марта 2008 г., налог на игорный бизнес за февраль 2008 г. по выбывшей кассе тотализатора рассчитывают исходя из соответствующей ставки налога, уменьшенной вдвое, т.е. общая сумма налога за март 2008 г. составила 346 500 руб. [(65 000 руб. х y2"i- 65 000 руб. х 4 кассы) + (4500 руб. х 12 автоматов)].

3. Налог на имущество организаций

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. цель введения данного налога — создание заинтересованности у организации в эффективном использовании своего имущества, освобождении от ненужного имущества.

Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основы для их использования налогоплательщиком.

Плательщики налога. К плательщикам налога на имущество организаций относятся:

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций:

юридические лица, переведенные на уплату единого налога на вмененный доход;

субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

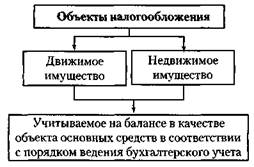

Объекты обложения налогом на имущество организаций представлены на схеме.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

стоимость актива не менее 10 000 руб.;

использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложения земля.

Налоговая база. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).