Рентабельность методы расчета и система оценки на предприятии

Как видно из приведенных данных рентабельность всей продукции, может достаточно сильно отличаться от рентабельности отдельного вида изделия. Анализ рентабельности отдельных видов продукции необходим при формирование ассортимента выпускаемой (реализуемой) продукции, при изыскание возможностей получения дополнительной прибыли за счет увеличения выпуска более рентабельной продукции.

Важным показателем в процессе анализа рентабельности продукции является её динамика, т.к. формула рентабельности изделия зависит от двух показателей – цены и себестоимости изделия, то изменение рентабельности изделия необходимо рассматривать в зависимости от изменения этих двух показателей. Определить влияние на изменение рентабельности цены и себестоимости можно используя метод цепных подстановок (формулы 5,6,7)

Таблица 6. Изменение рентабельности отдельного вида продукции от уровня цен и себестоимости.

|

|

|

| |

|

Продукция 1 |

69,8% |

-26,3% |

44% |

|

Продукция 2 |

33,0% |

-19,3% |

14% |

|

Продукция 3 |

41,7% |

-25,6% |

16% |

|

Продукция 4 |

62,9% |

-42,5% |

20% |

|

Продукция 5 |

56,8% |

-27,9% |

29% |

|

Продукция 6 |

56,0% |

-41,5% |

14% |

|

Продукция 7 |

53,2% |

-45,2% |

8% |

|

Продукция 8 |

64,8% |

-47,8% |

17% |

|

Продукция 9 |

35,1% |

-30,1% |

5% |

Из таблицы видно, что изменение рентабельности в 1996 г. произошло в основном за счет изменения цен реализации.

Анализ рентабельности продукции на предприятие необходим прежде всего для принятия своевременных решений по изменению цены и себестоимости продукции. Рентабельность продаж и отдельного вида продукции подвержена влиянию факторов (рисунок 1), поэтому изменяя эти факторы, предприятие может управлять рентабельностью продукции. Например, снизить себестоимость продукции предприятие может перейти на использование новых материалов, использовать новые, более экономные способы обработки и производства продукции, сократить численность рабочих, если это не нарушит технологического процесса. Кроме изменения производственных факторов, предприятие может провести работу по изысканию новых поставщиков сырья и материалов и т.д. Так как на рентабельность реализованной продукции, кроме себестоимости продукции влияют еще и цены ее реализации предприятие, в целях повышения эффективности своей деятельности, может искать дополнительные рынке сбыта, где эту продукцию можно реализовать дороже, увеличивать в структуре реализованной продукции удельный вес продукции с большим коэффициентом рентабельности и т.д.

Расчет этого показателя важен не только для внутренних пользователей предприятия, а кроме того и для покупателей и заказчиков при приобретение продукции предприятия, для налоговых органов при определение налоговых платежей из прибыли предприятия, для инвесторов и кредиторов, которым важно знать будут ли прибыльны инвестиции или сможет ли предприятие отдать полученные кредиты.

21. Порог рентабельности.

В зарубежной практике в финансовом менеджменте широко используются понятия порога рентабельности (точки безубыточности) и запаса финансовой прочности предприятия.

Порог рентабельности – это такой объем выручки от реализации при котором прибыль равна нулю, но предприятие полностью покрывает свои постоянные и переменные издержки.

ПРИБЫЛЬ = ВАЛОВАЯ МАРЖА – ПОСТОЯННЫЕ ЗАТРАТЫ = 0 ( 11 )

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ( 12 )

ПОРОГ РЕНТАБЕЛЬНОСТИ = ПОСТОЯННЫЕ ЗАТРАТЫ : (ВАЛОВАЯ МАРЖА : ВЫРУЧКА) ( 13 )

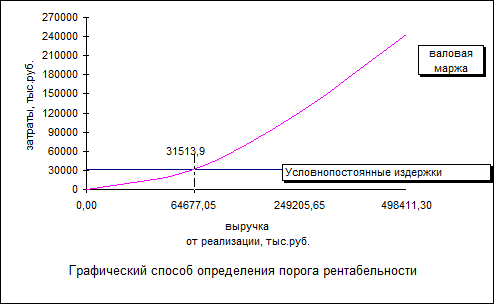

Рассчитаем порог рентабельности для условного предприятия в 1996 году. Допустим условно постоянные издержки на предприятии равны 31513,9 тыс.руб., переменные издержки – 255560,3 тыс.руб., выручка от реализации – 427123,6 тыс.руб. Тогда порог рентабельности равен 31513,9 : ((427123,6 - 255560,3): 427123,6) = 78457 тыс.руб., т.е. при таком объеме выручки предприятие покроет все свои издержки. Порог рентабельности можно изобразить также и графически (рисунок 3)

Для более полного анализа возможно также определение порога рентабельности для каждого вида продукции

ПОРОГОВОЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ ´ УДЕЛЬНЫЙ ВЕС ПРОДУКЦИИ №1 В ВЫРУЧКЕ

КОЛИЧЕСТВО = _ ( 14 )

ПРОДУКЦИИ ЦЕНА ПРОДУКЦИИ №1 – ПЕРЕМЕННЫЕ ЗАТРАТЫ ПРОДУКЦИИ №1

Рисунок 3

Кроме того, в финансовом менеджменте рассчитывается запас финансовой прочности, который показывает на сколько выручка от реализации превышает порог рентабельности., если эта величина отрицательна то предприятие не рентабельно.

Однако, расчет тачки безубыточности носит статический характер и не учитывает изменений экономических показателей в зависимости от сложившейся на рынке ситуации, кроме того, на практике разделить издержки на постоянные и переменные, зачастую, можно лишь приблизительно, т.к. система бухгалтерского учета и сам процесс затрат на производство и реализацию продукции не позволяет точно разделить затраты на переменные и постоянные, кроме того их состав подвержен частым переменам в зависимости от изменения параметров выпуска продукции. Рассчитанная точка безубыточности будет адекватно отражать положение предприятия только если во внимание будут приняты следующие факторы: