Рентабельность функционирования предприятия и пути ее повышения

1) изменением эксплуатационной прибыльности;

2) изменением оборачиваемости активов;

3) изменением ставки налогообложения;

4) изменением доли чистой прибыли, получаемой собственниками;

5) изменением финансовой структуры капитала.

Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

, (1.12)

, (1.12)

где ![]() чистая прибыль;

чистая прибыль; ![]() собственный капитал;

собственный капитал; ![]() стоимость активов;

стоимость активов; ![]() выручка от реализации;

выручка от реализации; ![]() прибыль до налогообложения;

прибыль до налогообложения; ![]() прибыль после налогообложения,

прибыль после налогообложения,

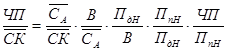

или ![]() , (1.13)

, (1.13)

где ![]() ставка доходности собственного капитала;

ставка доходности собственного капитала; ![]() финансовая структура капитала;

финансовая структура капитала;![]() коэффициент оборачиваемости активов;

коэффициент оборачиваемости активов; ![]() норма эксплуатационной прибыльности до налога по результатам;

норма эксплуатационной прибыльности до налога по результатам; ![]() ставка налогообложения;

ставка налогообложения; ![]() доля чистой прибыли в текущей прибыли.

доля чистой прибыли в текущей прибыли.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

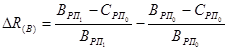

1) влияние изменения финансовой структуры капитала:

![]() (1.14)

(1.14)

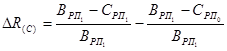

2) влияние изменения оборачиваемости активов:

![]() (1.15)

(1.15)

3) влияние изменения нормы эксплуатационной прибыли:

![]() (1.16)

(1.16)

4) влияние изменения ставки налогообложения:

![]() (1.17)

(1.17)

5) влияние изменения доли чистой прибыли в текущей прибыли:

![]() (1.18)

(1.18)

Третья группа показателей рентабельности характеризует эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Например:

![]() (1.19)

(1.19)

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам.

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

![]() . (1.20)

. (1.20)

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж (RРП). Он определяется отношением чистой прибыли (ЧП) или прибыли от реализации (ПРП) к сумме выручки от реализации (ВРП):

![]() (1.21)

(1.21)

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам.

Изменение рентабельности продаж за счет изменения отпускных цен на реализованную продукцию определяется по формуле:

(1.22)

(1.22)

Влияние фактора изменения себестоимости на рентабельность продаж составит:

(1.23)

(1.23)

2. Анализ показателей рентабельности производства в ЗАО «Иркутский завод низковольтных устройств» За 20062007гг.

Закрытое акционерное общество производственная компания «Иркутский завод низковольтных устройств» динамично развивающееся предприятие по выпуску электрооборудования, успевшее зарекомендовать себя в качестве надежного партнера и высококвалифицированного производителя электрощитового оборудования, всех видов низковольтных комплектных устройств и комплектных трансформаторных подстанций.

На сегодняшний день профилирующим направлением работы завода является производство электрооборудования следующих видов:

1) комплектные трансформаторные подстанции наружной/внутренней

установки;

2) ящики силовые;

3) щиты осветительные;

4) щиты этажные;

5) щиты квартирные, коттеджные;

6) ящики с понижающим трансформатором;

7) электроконвекторы.

Кроме перечисленных изделий, завод выпускает любые виды индивидуальных низковольтных шкафов и щитков. Помимо этого, на заводе ведется постоянная работа по внедрению производство других типов подстанций, новых видов электрощитовых изделий.

Конечными потребителями выпускаемой продукции ЗАО «Иркутский завод низковольтных устройств» являются различные отрасли народного хозяйства. Особое внимание руководства компании направлено на производство качественных изделий по реальной и доступной цене. Рассмотрим динамику показателей рентабельности ЗАО «Иркутский завод низковольтных устройств».

2.1 Анализ показателей рентабельности хозяйственной деятельности

Анализ хозяйственной деятельности ЗАО «Иркутский завод низковольтных устройств» станем осуществлять с расчета уровней и динамики рентабельности активов, оборотного капитала и производственной деятельности на основе показателей финансовой отчетности предприятия за 20062007 года. Для этого мы воспользуемся формулами (1.4), (1.5) и (1.6). Однако для того, чтобы произвести предлагаемые расчеты показателей рентабельности, нам необходимо исчислить некоторые показатели, а именно:

среднегодовую стоимость активов (см. прил.):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

среднегодовую стоимость оборотного капитала:

![]() тыс.руб

тыс.руб

![]() тыс.руб.

тыс.руб.

Расчет среднегодовой стоимости произведем по данным остаточной стоимости: