Реформирование налоговой системы РФ

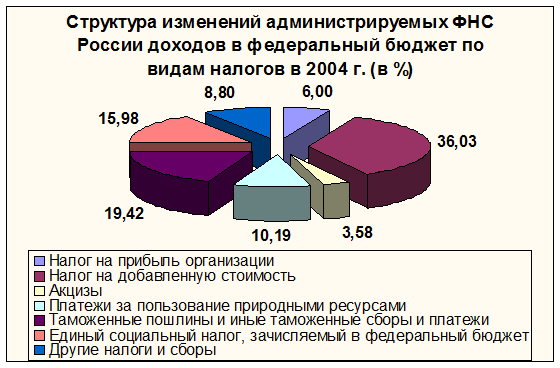

Прежде всего, обращает на себя внимание доля налоговых доходов, которая в 2000 г. составляла 84,7% структуры доходов, а в 2004 г. – 75,5%. По значимости в доходах федерального бюджета в 2004 г. можно выделить: налог на добавленную стоимость – 36,03%; таможенные пошлины, иные таможенные сборы и платежи – 19,42; платежи за пользование природными ресурсами – 10,19%. Наибольший прирост по сравнению с 2003 г. дали таможенные пошлины и иные таможенные сборы и платежи (+5,53%).

|

Таким образом, как видно из таблицы 1, имеет место изменение структуры доходов федерального бюджета, связанное со снижением налогового бремени, продолжением налоговой реформы, изменением распределения некоторых налогов по уровням бюджетов, а также возрастанием ряда неналоговых поступлений, в частности налогов от экспорта.

Если сравнивать 2004 г. и 2005 г., то можно отметить следующие изменения[4]:

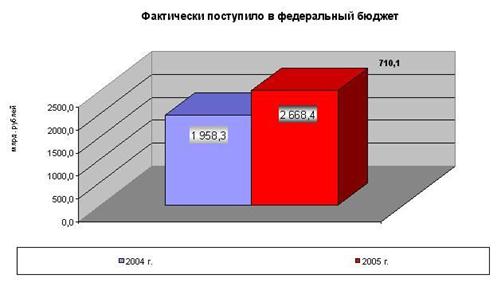

В 2005 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на 710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году.

|

|

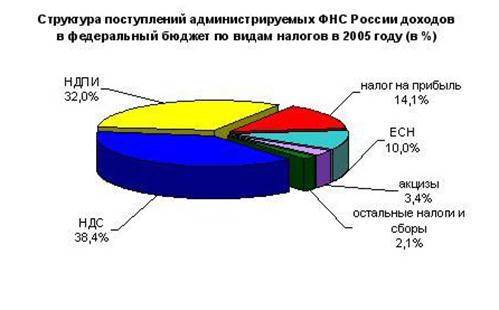

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (38,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2005 году составили 377,6 млрд. рублей. По сравнению с 2004 годом они выросли на 171,9 млрд. рублей, или в 1,8 раза.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 1 025,7 млрд. рублей и по сравнению с 2004 годом выросли на 276,6 млрд. рублей, или в 1,4 раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году.

В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти – 761,3 млрд. рублей; на добычу газа горючего природного – 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 5,0 млрд. рублей.

В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти – более чем в 2,1 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году.

В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования – 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования – 87,8 млрд. рублей (на 17,5% меньше).

Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года.

2.2 Формирование доходов на региональном уровне

Соотношение налоговых поступлений между федеральным бюджетом и бюджетами субъектов РФ в последние годы имело разную динамику. В настоящее время наблюдается некоторое преобладание доли федерального бюджета, связанное с реализацией правительством РФ целого ряда программ реформирования экономики и финансов, социальной сферы, принятием существенных поправок в Бюджетный и Налоговый кодексы РФ.

Естественным стремлением каждого региона является повышение финансовой независимости и устойчивости. Это – основной аспект формирования налоговой политики на региональном уровне. Главное средство для этого — увеличение налоговых поступлений.

Налоговые поступления могут быть увеличены несколькими способами:

1. Введение новых налогов. Основное достоинство этого способа — стабильное, прогнозируемое поступление средств. Сложность заключается в том, что от обоснования необходимости нового налога до его фактического введения проходит длительное время.

2. Увеличение ставок налогов. Достоинство — быстрый эффект. Недостаток — ставки большинства налогов находятся на предельном уровне и не могут быть повышены. Кроме того, быстро возникающий при повышении ставок налога эффект в виде увеличения поступлений в дальнейшем уменьшается.

3. Повышение собираемости начисленных налогов. Достоинство — отсутствие потребности в законодательных решениях. Кроме того, мероприятия по повышению собираемости налогов проводятся постоянно и заключаются в совершенствовании учета налогоплательщиков, выявлении налогоплательщиков, уклоняющихся от налогового учета, и других формах налогового администрирования[5]. Но указанный способ не может дать значительного экономического эффекта ввиду того, что собираемость по основным видам налогов и так находится на достаточно высоком уровне, а уровень стопроцентной собираемости достижим только теоретически.

4. Сокращение количества плательщиков, пользующихся льготами. Достоинство — теоретическое увеличение поступления налогов. Недостатки — возможные социальные недовольства и ухудшение финансового положения бывших льготников, что ведет к их неплатежеспособности.

5. Совершенствование налоговой базы регионов, ее реформирование.

Наиболее актуальным представляется последний из методов.