Реформирование пенсионной системы РФ

Средства УПФР формируются за счёт:

- страховых взносов, зачисляемых в ПФ России на выплату страховой части трудовой пенсии;

- страховых взносов, зачисляемых на накопительную часть трудовой пенсии;

- страховых взносов в виде фиксированного платежа;

- мобилизации просроченной задолженности;

- доходов от инвестирования средств, поступивших на накопительную часть трудовой пенсии;

- средств, полученных от ОПФР по Республике Татарстан;

- других не запрещаемых законодательством источников [18].

С 2010 года отменен единый социальный налог. Работодатели уплачивают страховые взносы c сумм, выплачиваемых в пользу работников. Основные изменения, касающиеся уплаты пенсионных взносов с 2010 года, внесены двумя законами:

- Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ);

- Федеральным законом от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"» (далее — Закон № 213-ФЗ) [20].

Замена единого социального налога на отчисление страховых взносов во внебюджетные фонды позволяет сосредоточить учет и контроль поступления денежных средств в одном органе.

Функция администрирования страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование переходит от налоговых органов к Пенсионному фонду РФ. Это значительно повышает оперативность реагирования территориальных органов ПФР на задержки в поступлении страховых взносов.

Таким образом, администрирование страховых взносов повышает ответственность как плательщиков, так и органа контроля — ПФР.

Другой важный момент в том, что налог поступает в доход государства и распределяется по многим статьям бюджета, а страховые взносы в Пенсионный фонд РФ — это индивидуально возмездные платежи. Они в полном объеме вернутся застрахованному лицу, то есть работнику, в пользу которого и уплачиваются. Таким образом, в эту систему заложен большой социальный смысл.

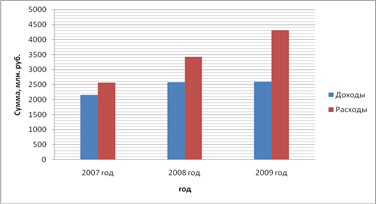

Анализ доходов и расходов бюджета УПФР выполняется на основе данных, которые сведены в таблицу 2.3 и отображены на рисунке 2.1

Рисунок 2.1 – Динамика доходов и расходов УПФР в 2007-2009 гг.

Сумма полученных доходов в 2008 году увеличилась на 425,1 млн. руб., или 19,68%, в 2009 году увеличение составило на 12,2 млн. руб., или 0,47%. Общее увеличение за три анализируемых года составило 437,3 млн. рублей, или 20,24%. Основным фактором, который повлиял на увеличение поступлений – это страховые взносы, которые составляли в 2007 году 2158,5 млн. рублей, к концу 2008 года увеличились на 423,1 млн. рублей и составили 2581,6 млн. рублей. Однако в 2009 году произошло уменьшение данного показателя на 10,3 млн. рублей, и составили 2571,3 млн. рублей. Общее изменение за три года составило 412,8 млн. рублей в сторону увеличения. Удельный вес страховых взносов в общей сумме доходов меняется незначительно и имеет тенденции к снижению в общем за три исследуемых года на 0,93. Недоимки, пени, штрафы выросли с 0,07% до 1%. Страховые взносы за работающих граждан образуют доходы Пенсионного фонда за соответствующий год. Рост доходов УПФР отражает рост средней заработной платы в городе и делает возможным увеличение страховой части пенсии сегодняшним пенсионерам. Однако за 2008-2009 год размер средней заработной платы снизился в связи с экономическим кризисом, о чем свидетельствует снижение почти на 1% доли страховых взносов в общем объеме доходов.

Расходы УПФР за период 2007-2009 годы увеличились на 1748,89 млн. рублей. Основным показателем, который повлиял на сумму расходов, является выплата пенсий и пособий. Сумма выплат за 2007-2008 годы изменилась в сторону увеличения на 851,97 тыс. рублей, удельный вес не изменился и составил 98,72%. За 2008-2009 годы удельный вес выплат от общей суммы расходов увеличился на 0,04 %, сумма увеличилась на 876,12 млн. руб. Данная динамика роста суммы выплат говорит о том, что растет количество людей, получающих пенсию, а также растет сумма самой пенсии. Незначительную долю от общей суммы расходов составляют финансовое и материально- техническое обеспечение текущей деятельности. Сумма данного показателя за 2007-2008 год изменилась в сторону увеличения на 11,07 млн.руб., а концу 2009 года сумма стала 53,7 млн. рублей, что на 20,8 млн. руб. больше, чем в 2007 году.

Рост расходов отражает последствия проведения реформ в области пенсионной политики и пенсионного обеспечения в России, однако разница суммы доходов и расходов довольно значительная, в 2009 году она составила 1,66, что говорит о дефиците источников покрытия расходов.

На территории г.Нефтекамск и Нефтекамского района зарегистрированы плательщики отчислений на социальное страхование, представленные в таблице 2.4 и на рисунке 2.2.

В 2007 году общее количество страхователей составило 13837, к концу 2009 года оно составило 14152 человек. Из числа страхователей удельный вес юридических лиц в 2007 году составил 29,23, а в 2009 году – 12,68. Удельный вес физических лиц в 2007 году составил 12,89, в 2009 году – 12,68. Удельный вес страхователей фиксированного платежа составил в 2007 году 57,88, в 2009 году – 59,71. По всем остальным страхователям наблюдается изменение в сторону уменьшения.

Таблица 2.4 –Плательщики отчислений на социальное страхование

|

Показатель |

2007 год |

2008 год |

2009 год | |||

|

кол-во |

уд. вес |

кол-во |

уд. вес |

кол-во |

уд. вес | |

|

Общее количество страхователей, состоящих на учете в Управлении ПФР г.Нефтекамск и Нефтекамского р-на; всего страхователей |

13837 |

100,00 |

14577 |

100,00 |

14152 |

100,00 |

|

из них: | ||||||

|

- юридические лица |

4045 |

29,23 |

4311 |

29,57 |

3908 |

27,61 |

|

- физические лица |

1783 |

12,89 |

1820 |

12,49 |

1794 |

12,68 |

|

-страхователи фиксированного платежа |

8009 |

57,88 |

8446 |

57,94 |

8450 |

59,71 |

|

в том числе работодателей |

5828 |

42,12 |

6131 |

42,06 |

5702 |

40,30 |