Риски вложений прямые и портфельные инвестиции

Глава 3. Практика использования системы контроллинга в сфере реальных инвестиций предприятия

3.1 Инструменты инвестиционного контроллинга

В рамках системного процесса инвестиционного планирования для оценки альтернативных инвестиционных проектов и выбора наиболее приемлемого из них инвестиционный контроллинг опирается на подходящие методы инвестиционных расчетов Контроллер должен наблюдать за правильностью их применения, а также в согласовании с Ответственными специалистами проводить инвестиционные расчеты. В настоящее время известны следующие методы инвестиционных расчетов:

• статические методы;

• динамические методы;

• функциональный стоимостный анализ.

Статические методы инвестиционных расчетов позволяют оценить отдельные инвестиционные проекты исходя из ожидаемого результата от их реализации за один период. Рассмотрим кратко сущность наиболее распространенных статических методов

Сравнение издержек и результата. При сравнительном расчете издержек соотносятся ежегодные издержки двух или нескольких инвестиционных проектов с целью выявления проекта с минимальными издержками. В расчетах учитываются все издержки, связанные с проектом, включая калькуляционные проценты и амортизацию. Рассматривается один плановый период всего срока реализации проекта - обычно это один год. Таким образом, статические методы оперируют средними значениями величин, т.е. при этом не учитываются временные различия в возникновении издержек и результатов рассматриваемого периода.

При сравнении результатов нескольких проектов решение принимается исходя из величины прибыли в единицу времени, понимаемой как разница между выручкой от реализации проекта и издержками, или же исходя из величины маржинальной прибыли - разницы между выручкой и переменными издержками.

Расчет стоимости машино-часа. Для двух сравниваемых инвестиционных проектов сопоставляются стоимости одного машинного часа. Сначала определяют стоимость инвестиционных проектов - приобретение оборудования, стоимость земельного участка пол оборудование, установка и подключение оборудования, обучение персонала и др. Учитывается калькуляционная процентная ставка, срок использования и списания оборудования, а также ожидаемая в будущем загрузка. По этим данным рассчитывают стоимость одного машинного часа для каждого проекта и выбирают проект с меньшей стоимостью.

Сравнение уровней рентабельности. В статическом расчете рентабельности соотносятся дополнительная (ожидаемая от реализации проекта) средняя за год прибыль (до и после налогообложения) и капитал, используемый в течение срока реализации проекта. Таким образом, статическая рентабельность позволяет оценивать среднюю процентную ставку инвестированного в проект капитала;

![]()

Дополнительная прибыль возникает как относительная экономия издержек. В соответствии с критерием статической рентабельности выгоднее те инвестиции, у которых рентабельность не ниже заранее определенного минимального уровня. Из двух проектов выбирают проект с наибольшей рентабельностью.

Данный метод, однако, может привести к ошибочным решениям, поскольку в нем содержится предположение, что с помощью разницы связанных капиталов двух проектов может быть получена более высокая рентабельность менее капиталоемкого проекта. Эго не всегда соответствует действительности, особенно при очень высоких уровнях рентабельности. Для получения более точной информации рекомендуется сопоставлять разницу прибылей двух проектов и разницу используемых капиталов. Один из проектов признается предпочтительным только тогда, когда рентабельность, исчисленная как отношение разницы прибылей к разнице капиталов, превысит определенный минимальный уровень.

Статическое сравнение сроков окупаемости. Метод предполагает сравнение процессов возврата капиталов путем расчета так называемою периода возврата капитала. Рассчитывается период времени, в течение которого первоначально вложенный капитал вернется через оборот произведенных продуктов по формуле:

![]()

Возврат капитана представляет собой сумму ожидаемых ежегодных (постоянных) прибылей, калькуляционных амортизационных отчислений и средней разницы между калькуляционными процентами и процентами по заемному капиталу.

Согласно этому методу, предпочтительнее тот инвестиционный проект, период возврата капитала которого не превышает установленного заранее срока.

В отличие от статических динамические методы предполагают проведение расчетов для всего срока реализации инвестиционного проекта

К числу основных динамических методов расчета эффективности инвестиций относят:

• метод приведенной величины дохода;

• метод внутренней нормы доходности;

• метод аннуитета;

• метод динамического срока окупаемости.

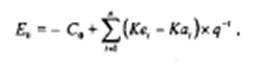

Метод приведенной величины дохода. Согласно этому методу, суммы поступлений и выплат в течение срока использования объекта инвестиций приводятся к начальному моменту времени, т.е. дисконтируются. В каждый период рассматривается разница между поступлениями (Ке) и выплатами (Ко), которую называют также обратным притоком средств (R). Если сумма средств R, приведенная к начальному моменту, за вычетом суммы инвестированного капитала С0 больше или равна нулю, то инвестиция считается эффективной.

Формулу расчета приведенной величины дохода (Ео) можно записать следующим образом:

Где Со – первоначальная стоимость инвестиций,

Кеi Коi - соответственно поступления и выплаты в период времени

n – срок реализации инвестиционного проекта.

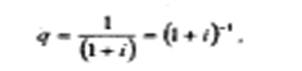

Множитель дисконтирования q определяется как

где i - процентная ставка за интервал времени.

Метод внутренней нормы доходности. Мерилом эффективности инвестиций в этом методе является внутренняя норма доходности. Под ней подразумевают такую процентную ставку, при которой дисконтированная сумма потока платежей равна нулю.

Исходную формулу расчета внутренней нормы доходности (r) можно записать как:

Уравнение можно решать графическим, аналитическим или численным методами.

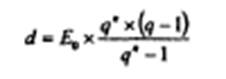

Метод аннуитета. По сути дела, этот метод является инверсией метода приведенной величины дохода. Формула расчета аннуитета d:

Отличие методов состоит в том, что методом прицеленной величины дохода рассчитывается "тотальный" эффект инвестиции за весь период, а методом аннуитета определяется ’’успех за один период”, в котором средние годовые поступления противопоставляются среднегодовым выплатам.

Согласно методу аннуитета, инвестиция считается эффективной, если ее аннуитет больше или равен нулю.