Роль и значение единого социального налога в формировании социальных внебюджетных фондов

Все-таки сегодня ЕСН еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями.

Средств, поступающих в распоряжение этих фондов, основанных на допущении о том, что быстрых изменений в размерах официально выплачиваемой заработной платы не произойдет - на сегодняшний день не достаточно для финансирования всех основных социальных программ, осуществляемых этими фондами.

Правильность организации учета и налогообложения расчетов по ЕСН на предприятии должна обеспечить достаточное финансирование мероприятий по государственному пенсионному и социальному обеспечению и медицинскую помощь.

Роль и значение данного налога велико. Само название налога и направленность использования средств говорит о том, с его помощью решаются насущные проблемы жизнедеятельности народа и конкретно каждого человека.

От того, как будут аккумулироваться средства, взимаемые через ЕСН во многом зависит достижение основных целей проводимых в стране реформ и смягчение возникающих острых проблем социального характера, в том числе таких как: обеспечение достойной пенсии, стимулирование эффективной демографической политики, включая рост продолжительности жизни нации за счет проведения своевременной квалифицированной медицинской помощи, создание условий для нормального трудового процесса и отдыха.

Решение социальных проблем в стране связано с дальнейшим ростом специальных бюджетных социальных фондов, что может быть достигнуто за счет установления единых ставок платежей в ЕСН независимо от размера получаемого дохода (налогооблагаемой базы).

Если попытаться ввести единую ставку платежей по ЕСН независимо от размера дохода создается предпосылки для снижения верхнего предела ставки без ущерба формирования самих специальных бюджетных социальных фондов

Снижение налоговой нагрузки приведёт к снижению себестоимости продукции (работ, услуг) в этом секторе экономики, росту прибыли и увеличению налоговых поступлений в бюджет. Одновременно, появление дополнительных средств у производителя расширит возможности инвестирования нового производства или его реконструкции и расширения.

Но уже сегодня, исходя из положительных результатов проделанной работы, можно смело сказать: введение единого социального налога - правильный и обоснованный шаг. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан.

Вместе с тем, изложенные в работе подходы к проблемам использования налоговых ставок и поступлений налоговых платежей по ЕСН не снимает необходимость их дальнейшего исследования.

Однако в настоящее время продолжают вестись дискуссии о возможной реструктуризации ЕСН. Цели, поставленные при снижении ставок налога, в настоящее время не достигнуты. То есть зарплата из тени не вышла, в ПФР наблюдается нехватка средств, администрирование неэффективно.

Список литературы

1. Конституция Российской Федерации

2. Бюджетный кодекс Российской Федерации. - М.: ТК Велби, Изд-во Проспект, 2008. -256 с.

3. Налоговый кодекс Российской Федерации: В двух частях. -1-е изд. - М: «Ось-89», 2008. -720 с.

4. Федеральный закон РФ от 27.12.91г. № 2118-l «Об основах налоговой системы в Российской Федерации».

5. Федеральный закон от 24.07. 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

6. Федеральный закон от 28 июня 1991 г № 1499-1 «О медицинском страховании граждан в Российской Федерации»Федеральный закон от 05.08. 2000 года №118-ФЗ «О введении в действие части второй налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

7. Федеральный закон РСФСР от 22.11. 1990года №340-1 «О государственных пенсиях».

8. Постановление Верховного Совета РСФСР от 22.12. 1990 года № 442-1 «Об организации пенсионного Фонда». (в ред. от 12.10. 2006 года)

9. Постановление Верховного Совета РФ от 27.12. 1991 года № 2122-1 (в ред. от 5 августа 2000г).

10. Миляков Н.В. Финансы: Курс лекций. - М.: ИНФРА-М, 2007

11. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. - М.: Финансы: ЮНИТИ, 2007.

12. Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд.3-е, перераб. и доп. - М.: ИНФРА-М, 2008.

13. Роик, В.Д. Социальный налог: судьба социального страхования в России? // Экономист, 2007, №1, с. 20.

14. Государственные и муниципальные финансы / Под ред.Г.Б. Поляка. - М.: ЮНИТИ, 2004.

15. Губанов С. Политика нового этапа: цель и средство. // Экономист, 2006, №11, с.8.

16. Борзунова, О.А. Правовые вопросы совершенствования налоговой системы/ О.А. Борзунова // Финансы. - 2005. - №7. - С.34-36.

17. 14. Вайцеховская А.Я. Налоговый и финансовый учет. // ЭКО – 2007. – №12. – С.27-34.

18. Черник Д.Г. Налоги: учебное пособие. М.: Финансы и статистика, 2005. – 278 с.

19. Глухов В.В., Дольдэ И.В. Налоги. Теория и практика. СПб: Специальная литература, 2006. – 458 с.

20. «Налоговые Вести» № 20, 17 июля 2007 года.

21. Шульгин С.Н. Реформирование налоговой системы // Российский налоговый курьер. – 2008. – №1. – С.2-6.

22. Васильева Т.В. «Оздоровление за счет средств ФСС России» Российский налоговый курьер, 2006, №10.

23. Черник Д.Г. Налоги: учебное пособие. М.: Финансы и статистика, 2005. – 278 с.

Приложение №1

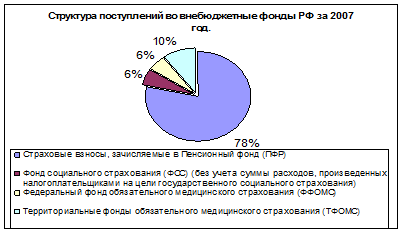

Диаграмма 2. Структура поступлений в основные внебюджетные фонды РФ в 2007 году.

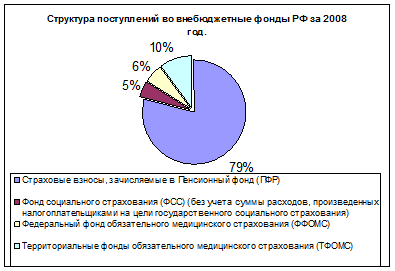

Диаграмма 3. Структура поступлений в основные внебюджетные фонды РФ в 2008 году.

Приложение №2

Таблица 1.

|

Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Федеральный бюджет (в том числе ПФР) |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

ИТОГО: | |

|

Федеральный фонд обязательного медицинского страхования |

Территориальный фонд обязательного медицинского страхования | ||||

|

До 280 000 руб. |

20,0% |

2,9% |

1,1% |

2,0% |

26,0% |

|

от 280 001 рублей до 600 000 руб. |

56 000 руб. + 7,9% с суммы, превышающей 280 000 руб. |

8120 руб. + 1,0% с суммы, превышающей 280 000 руб. |

3080 рублей + 0,6% с суммы, превышающей 280 000 руб. |

5600 руб. + 0,5% с суммы, превышающей 280 000 руб. |

72,800 руб. +10% с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

81280 руб. + 2,0%* с суммы, превышающей. 600 000 руб. |

11 320 руб. |

5000 руб. |

7200 руб. |

104800 руб. + 2,0% с суммы, превышающей 600 000 руб. |