Роль кредитного рынка в экономике России

Содержание

Введение

1. Теоретические аспекты функционирования кредитного рынка

1.1 Понятие, сущность, участники кредитного рынка

1.2 Инструменты влияния кредитного рынка на экономику

1.3 Правовые основы функционирования кредитного рынка в России

2. Современный кредитный рынок Российской Федерации

2.1 Состояние современного кредитного рынка Российской Федерации

2.2 Виды кредитов представленных на кредитном рынке

3. Проблемы и перспективы развития кредитного рынка Российской Федерации

Заключение

Список использованных источников

Введение

В настоящее время связи с кризисом на мировых финансовых рынках под удар попал и кредитный рынок Российской Федерации. А в силу большого влияния кредитного рынка на экономику страны, необходимо всеми возможными способами снизить вероятность наступления негативных последствий. Для этого необходимо проводить грамотную денежно-кредитную политику.

Целью курсовой является рассмотрение проблем и перспектив развития кредитного рынка в Российской Федерации.

Для достижения цели необходимо решить следующие задачи.

Во-первых, необходимо рассмотреть теоретические аспекты функционирования кредитного рынка.

Во-вторых, следует выявить состояние современного кредитного рынка и виды предоставляемых кредитов.

В-третьих, выявить проблемы и перспективы развития кредитного рынка Российской Федерации.

Объектом исследования является кредитный рынок. Предмет исследования текущее состояние и перспективы развития кредитного рынка Российской Федерации

Для написания курсовой были использованы нормативно законодательные акты, учебная литература, материалы периодической печати и интернет страницы.

Курсовая работа состоит из введения, трех глав и заключения. Первая глава теоретическая, в ней рассматривается сущность и участники кредитного рынка, а также инструменты влияния и правовые основы функционирования рынка в Российской Федерации.

Во второй главе рассматривается современное состояние кредитного рынка Российской Федерации в целом, а также виды кредитов представленных на кредитном рынке.

Третья глава посвящена проблемам кредитного рынка и перспективам его развития в России.

1. Теоретические аспекты функционирования кредитного рынка

1.1 Понятие, сущность, участники кредитного рынка

Кредитный рынок - это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности [12, с. 110]. Современный рынок представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов и включает [5, с. 243 ]:

- Учетный рынок, рынок краткосрочных денег;

- Рынок ссудного капитала, рынок долгосрочных денег.

Учетный рынок представляет собой часть денежного рынка, на котором осуществляется перераспределение краткосрочных денежных средств между кредитными институтами путем купли-продажи векселей и ценных бумаг со сроками погашения до одного года. Основа рынка - учетные и переучетные операции банков, т. е. купля-продажа основных первоклассных коммерческих векселей в целях мобилизации средств, получения прибыли, инвестирования, регулирования ликвидности и т. д.

Учетный рынок возник в XIX веке на базе развития торговли и банковского дела. С конца XIX в. получил развитие рынок краткосрочных казначейских векселей, выкупаемых для финансирования государственного долга. Их продают и покупают с дисконтом. Понятие учетного рынка в некоторых странах распространяется также на сделки с государственными облигациями, до погашения которых осталось не более 5 лет. Учетные ставки в значительной степени определяются ставкой Центрального банка, так как последний регулирует операции денежного рынка и объем находящейся в обращении денежной массы. Операции на учетном рынке имеют большое значение для управления государственным долгом.

Основными инструментами на учетном рынке являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств.

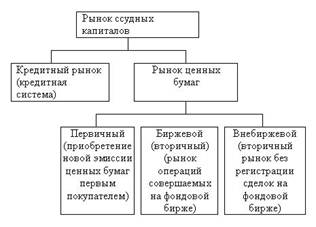

Для определения категории рынок ссудных капиталов прежде необходимо дать определение понятию ссудный капитал. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условиях возвратности [12, с. 145]. Формой движения ссудного капитала является кредит. Движение ссудного капитала осуществляется посредством рынка ссудных капиталов. Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным (Рисунок 1) и институциональным (Рисунок 2).

Рисунок 1- Структура рынка ссудных капиталов [15]

Рисунок 2- Институциональная структура рынка ссудных капиталов [ 15 ]

Временной и институциональный признаки рынка ссудных капиталов характерны для всех стран.

Таким образом, рынок ссудного капитала - система экономических отношений, обеспечивающих аккумуляцию свободных денежных средств, превращение их в ссудный капитал и его перераспределение между участниками процесса воспроизводства [7, с. 216].

Сущность рынка ссудных капиталов проявляется в его функциях [7, с. 217]:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных заимодавцев (обслуживание источников ссудного капитала);

- трансформация денежных фондов непосредственно в ссудный капитал для его использование в кредитной форме в сфере общественного производства;

- обслуживание предприятий, населения и государства как потребителей ссудного капитала.

Выполняя данные функции, рынок ссудных капиталов выступает как своеобразный посредник в движении капитала. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов (действительный капитал) и ценных бумаг (фиктивный капитал).

Инструментами рынка ссудных капиталов являются [7, с. 219]:

- денежные средства в форме кредита (обращаются на рынке капиталов);

- ценные бумаги (обращаются на рынке ценных бумаг).

Участниками кредитного рынка являются кредиторы и заемщики. Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся государство, банки, финансово-кредитные учреждения и предприятия. Заемщиками могут быть государство, коммерческие банки, население, хозяйствующие субъекты.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями. Банки концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и предоставляя финансовые услуги. Функции банков достаточно широки и не ограничиваются только посредничеством между владельцами капитала и заемщиками.