Роль налогов в формировании муниципальных бюджетов

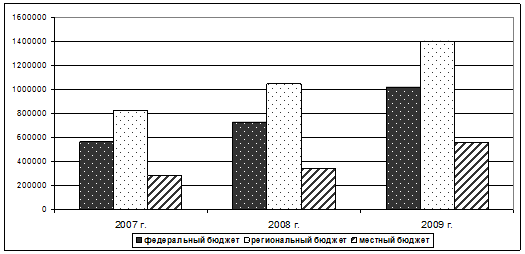

Проанализируем поступление налоговых доходов в бюджеты всех уровней, контролируемые Межрайонной ИФНС №4 по Брянской области в таблице 7 и рисунке 3. Таким образом, не взирая на незначительные отклонения, можно сформулировать следующие выводы:

– в федеральный бюджет поступает 33,86–34,51% всех поступающих налогов и платежей;

– в бюджет субъекта Российской Федерации поступает большая доля налогов, практически половина всех поступлений (47,09–49,5%);

Таблица 7 – Анализ поступления налогов в бюджеты различных уровней в 2007–2009 гг., тыс. руб.

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

Изменение, +/- | ||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

2008 к 2007 г. |

2009 к 2008 г. | |

|

Начисленные налоговые доходы |

1135433 |

68,16 |

1067639 |

50,61 |

1449696 |

48,6 |

-67794 |

382057 |

|

– в федеральный бюджет |

564062 |

33,86 |

728035 |

34,51 |

1019867 |

34,19 |

163973 |

291832 |

|

– в региональный бюджет |

825004 |

49,52 |

1044361 |

49,5 |

1404658 |

47,09 |

219357 |

360297 |

|

– в местный бюджет |

276796 |

16,62 |

337350 |

15,99 |

558163 |

18,72 |

60554 |

220813 |

|

Всего налоговых поступлений |

1665862 |

100 |

2109746 |

100 |

2982688 |

100 |

443884 |

872942 |

– в местный бюджет поступает самая маленькая часть от общей суммы уплаченных налоговых платежей – 16–18%.

– основным налоговым источником доходов федерального бюджета является НДС, составляя 43% поступлений;

– налог на прибыль составляет в доходах федерального бюджета 16%), а в доходах бюджетов субъектов Федерации – 28%;

Рисунок 3 – Структура налоговых поступлений по Межрайонной ИФНС №4 в бюджеты всех уровней в 2007–2009 гг.

– налог на доходы физических лиц в основном поступает в бюджет субъектов Российской Федерации – 20% налоговых доходов этой составляющей бюджетной системы;

– стоит также отметить положительную динамику роста налоговых поступлений в бюджеты всех уровней.

По результатам года Межрайонная ИФНС №4 по Брянской области составляет различные формы отчетности. Основной является ф. №1 о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации. Проведем анализ этой формы в динамике за 2007–2009 гг. представив в таблице 8 динамику начислений налоговых и неналоговых доходов.

Таблица 8 – Анализ начисления налогов в бюджеты различных уровней в 2007–2009 гг., тыс. руб.

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

Изменение 2009 к 2007 г. | ||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % | |

|

Всего по налоговым и прочим доходам |

1135433 |

100 |

1067639 |

100 |

1449696 |

100 |

314263 |

0,00 |

|

Налоговые доходы всего |

1134810 |

99,95 |

1066684 |

99,91 |

1448800 |

99,94 |

313990 |

-0,01 |

|

Налоги на прибыль, доходы |

172129 |

15,16 |

217921 |

20,41 |

399644 |

27,57 |

227515 |

12,41 |

|

НДС и акцизы |

785504 |

69,18 |

614002 |

57,51 |

789934 |

54,49 |

4430 |

-14,69 |

|

Налоги на имущество |

130082 |

11,46 |

169730 |

15,90 |

158012 |

10,90 |

27930 |

-0,56 |

|

Налоги и сборы за пользование пр. ресурсами |

3861 |

0,34 |

6417 |

0,60 |

4719 |

0,33 |

858 |

-0,01 |

|

Гос. пошлина |

0,00 |

0,00 |

0,00 |

0 |

0,00 | |||

|

Поступления по задолженности |

9795 |

0,86 |

7925 |

0,74 |

-3646 |

-0,25 |

-13441 |

-1,11 |

|

Доходы от оказания платных услуг |

623 |

0,05 |

955 |

0,09 |

0,00 |

-623 |

-0,05 | |

|

Штрафы, санкции |

620 |

0,05 |

0 |

0,00 |

896 |

0,06 |

276 |

0,01 |