Роль финансовых ресурсов предприятий в развитии территории

Формирование финансовых ресурсов предприятия может происходить как при его создании, так и в процессе функционирования в процессе коммерческой организации.

Источники финансовых ресурсов при создании коммерческой организации. В момент создания коммерческой организации формируются: уставный капитал (складочный капитал, паевой фонд, уставный фонд) за счет взносов учредителей. Уставные (складочные) капиталы товариществ и обществ с ограниченной ответственностью разделены на доли, уставные капиталы акционерных обществ — на акции; соответственно они формируются за счет взносов учредителей и участников на приобретение этих долей и акций. Паевой фонд производственного кооператива формируется за счет паев участников, которые также могут быть в денежной и неденежной форме. Уставный фонд унитарного предприятия образуется за счет капитальных расходов бюджета соответствующего уровня, а также непосредственной передачей зданий, сооружений, оборудования, земельных участков. При этом российским законодательством запрещено совместное участие Российской Федерации, субъекта Российской Федерации, муниципального образования в создании одного предприятия. В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного капитала (складочного капитала, уставного или паевого фонда).

Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1. Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции — одно из главных условий роста финансовых ресурсов коммерческих организаций. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

2. Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации, конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности).

3. В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества, поступления, связанные с участием в уставных капиталах других организаций; прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и другие.

4. В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка — расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов.

Привлечение средств на финансовом рынке предприятием, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно, только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, потери финансовой устойчивости.

5. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился. Тем не менее, коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней.

6. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. [20, 175-179]

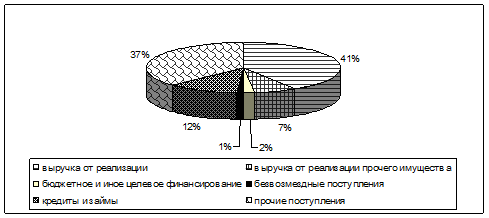

Структура всех источников формирования финансовых ресурсов предприятий в Российской Федерации приведена на рис.1.1. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

Рис. 1.1. Структура источников формирования финансовых ресурсов предприятия.

При распределении финансовых ресурсов предприятия пересекаются интересы как общества в целом в лице государства, так и интересы организаций и их контрагентов, интересы отдельных работников. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Распределение оставшейся после этого части финансовых ресурсов - прерогатива предприятия.

Распределение финансовых ресурсов хозяйствующего субъекта может производиться путем образования специальных фондов - фонда накопления, фонда потребления, резервных фондов - или путем непосредственного расходования чистой прибыли на отдельные цели. В первом случае на предприятии дополнительно составляются сметы расходования фондов потребления и накопления как приложение к финансовому плану. Во втором случае распределение прибыли отражается в финансовом плане. [18, 118-120]

Поскольку основной задачей коммерческой организации является максимальное извлечение прибыли, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности коммерческой организации или вложения в другие активы. [20, 181-182]