Рынки производных финансовых инструментов

Оглавление

Задание 1.

Задача 2.

Задание 3.

Задание 4.

Задание 5.

Задание 6.

Список литературы

Задание 1

Дайте описание финансового фьючерсного контракта на примере краткосрочного процентного фьючерса (определите содержание и основные характеристики контракта, объясните, какие активы могут поставляться по контракту, каковы особенности котировки и оценки краткосрочных процентных фьючерсов).

Ответ:

Краткосрочный процентный фьючерсный контракт — это фьючерсный контракт, в основе оценки которого лежит краткосрочная процентная ставка определенной облигации, выпущенной в обращение на срок до одного года.

Краткосрочный процентный фьючерсный контракт — стандартный биржевой договор о купле-продаже краткосрочного процента на базе индексной цены финансового инструмента, определяемой в виде:

100 - r ,

где r — доходность финансового инструмента, лежащего в основе контракта, в процентах.

Процент, как и индекс, это просто число, купля-продажа которого не имеет реального смысла, поскольку вместо поставки при оценке доходности рассматривается разность цен в денежной форме.

Как правило, стандартная форма краткосрочного фьючерсного контракта содержит:

цену фьючерсного контракта, или индекс, равный разности между цифрой сто и процентной ставкой, равной дисконтной от продаваемой ценной бумаги;

стоимость фьючерсного контракта, или цену, установленную биржей, т.е. сумму денег. Например, 800 тыс. долларов или 1 млн немецких марок и т.д.;

минимальное изменение цены контракта на один базисный пункт, измеряемый шагами цены;

минимальное изменение стоимости контракта. Определяется путем умножения стоимости фьючерсного контракта на минимальное изменение цены и относительное время жизни контракта. Например, стоимость контракта — 0,5 млн дол. США, шаг — 0,01% или 0,0001, относительное время жизни 3-х месячного контракта — 3/12 или 0,25. Тогда минимальное изменение стоимости контракта равно 0,5 млн дол. 0,0001 • 0,25 = 12,5 дол.;

период поставки — физическая поставка отсутствует. При этом передача определенной суммы денег из рук в руки не происходит. Если контракт не закрывается офсетной сделкой до истечения срока

его действия, то в последний торговый день месяца происходит закрытие контракта по биржевой расчетной цене. Расчеты по контракту осуществляются на следующий рабочий день последнего торгового дня;

биржевую расчетную цену — трехмесячную ставку на депозиты в соответствующей валюте на наличном рынке последнего рабочего дня.

В последние годы на всех фьючерсных биржах мира расчет по всем краткосрочным процентным фьючерсам производится только наличными. Цены всех краткосрочных процентных фьючерсов котируются на основе индекса, рассчитываемого путем вычитания из 100 годовой процентной ставки по базисному финансовому инструменту. Расчетная цена поставки на LIFFE основывается на процентной ставке, назначенной Ассоциацией Британских Банков на 11.00 последнего дня торговли контрактом. Стоимость контракта определяется, исходя из номинальной стоимости векселя либо размера депозита в единицах его базисной валюты.

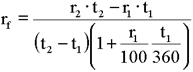

В простейшей ситуации теоретическая цена краткосрочного процентного фьючерса определяется формулой:

F0 = 100 – rf,

где:

Здесь t1 - срок в днях до поставки по фьючерсному контракту, t2-t1 - срок жизни базисного депозита, r1 - процентная ставка наличного депозита с меньшим сроком жизни t1, r2 - процентная ставка наличного депозита с большим сроком жизни t2.

Пример. Рассмотрим казначейский вексель США номиналом 1 млн дол., до погашения которого остается три месяца.

По контракту продавец должен поставить бумагу в течение одного из трех дней до погашения: 89,90 или 91 день. Котировка фьючерсной цены дается на индексной базе, т.е .

![]()

где d — котировка векселя на базе дисконта или ставки доходности из расчета на год.

Например, ставка дисконта равна 10%. Тогда фьючерсная цена составит: 100 — 10 = 90% от номинала.

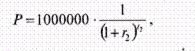

На момент заключения фьючерсного контракта цена векселя определяется по формуле

где t 2 — период времени с момента заключения контракта до погашения векселя; r 2 — непрерывно начисляемая ставка без риска для периода времени.

Как видно, расчет по указанной формуле практически ничем не отличается от дисконтирования будущих денежных поступлений в настоящее время, т.е. текущей стоимости ( presentvalue ), т.е. Р V

Поскольку по векселю доход выплачивается только при погашении, то для определения фьючерсной цены воспользуемся формулой оценки будущих денежных поступлений.

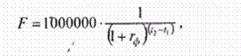

Тогда:

где r f — форвардная ставка для периода t 2 – t 1 или 90 дней.

При ставке, равной 9;875% на 90 дней, фьючерсная цена векселя на момент покупки составит:

Следовательно, если сегодня инвестор приобретет вексель за 975492 дол., то через 90 дней получит 1 млн дол. Доход инвестора будет равен:

![]()

Необходимо особое внимание уделить котировке фьючерсных цен, приводимой в специальной финансовой прессе, так как существует определенная взаимосвязь. Например:

![]()

где P — котировка фьючерсной цены; F — фьючерсная цена.

Для вышеприведенного примера фьючерсной цены котировка в прессе будет отражена как

![]()

где в уравнении выражение 4 (100 - 97,59) или 4 (100 - F ) в формуле (11.32) есть не что иное, как d в формуле (11.29).

Разность (100 - F ) — это ставка дисконта из расчета 90 дней. Соответственно, ставка дисконта, принимаемая в расчете, будет равна:

![]()

Чтобы по котировке фьючерсной цены определить расходы инвестора на приобретение векселя, необходимо выполнить обратную операцию. Тогда

![]()

где 0,25 — коэффициент, характеризующий отношение 90/360, т.е. срок погашения векселя.

Если, к примеру, остается до погашения 89 или 91 дней, то коэффициент соответственно равен 0,2472 или 0,2528.

Задача 2

Текущее значение индекса «Стандард & Пурс-500» равно 1200. Ожидается, что ставка дивиденда акций в индексе за следующие шесть месяцев составит 4%. Шестимесячная безрисковая ставка процента равна 6% годовых. Какова теоретическая цена шестимесячного фьючерсного контракта на данный индекс?

Решение: