Рынок инвестиций и его особенности в современной экономике России

Кроме того, при выборе источников формирования инвестиционных ресурсов следует учесть, что их предоставление предприятию на длительный период формирует для кредитора более высокий уровень финансового риска (в сравнении с краткосрочным кредитованием), что соответственно существенно повышает стоимость заемных инвестиционных ресурсов и определяет необходимость более надежного их обеспечения (дополнительными гарантиями, залогом, закладом и т.п.). С учетом этих условий стоимость предлагаемого долгосрочного заемного капитала на отечественном финансовом рынке часто превышает не только стоимость собственного капитала (с учетом налоговой его нагрузки), но и возможный уровень инвестиционного дохода предприятия (что делает его инвестиционную деятельность, связанную с использованием заемного капитала, неэффективной). Поэтому в процессе выбора источников формирования инвестиционных ресурсов предприятия их стоимость должна сравниваться не только между собой, но и с прогнозируемым уровнем инвестиционного дохода.

И, наконец, при выборе конкретных источников формирования инвестиционных ресурсов следует учитывать прогнозируемые пропорции объемов отдельных направлений инвестирования - реального и финансового. Если финансовое инвестирование предприятия осуществляется преимущественно за счет собственных внутренних источников инвестиционных ресурсов, то реальное - за счет более широкого круга как собственных, так и заемных средств.

Финансовое обеспечение инвестиционного процесса - это, по сути, участие финансов в воспроизводстве основного капитала. В экономической теории развитых стран различаются понятия финансирования и инвестирования.

Процесс определения источников и выделения (привлечения займа) денежных средств для инвестиций называется финансированием.

Процесс применения денежных средств в качестве долгосрочных вложений означает инвестирование, т.е. финансирование предшествует инвестированию.

1.4 Финансирование на безвозвратной и возвратной основе. Принципы финансово-кредитных отношений между субъектами инвестиционной деятельности

После поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т.е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования.

Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе.

Финансирование на безвозвратной основе - это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы.

Финансирование на возвратной основе - это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами.

При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций).

При втором методе используется национальный кредит, кредиты международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений.

Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций.

Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характер финансирования, принцип взаимного финансового контроля.

Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов.

Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию.

Прямой и целевой характер финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для которого они предусмотрены.

Ритмичность и непрерывность производства требуют и непрерывности его финансирования, своевременной оплаты выполненных работ.

Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите - коммерческие банки.

1.4.1 Внутренние источники формирования инвестиций предприятия

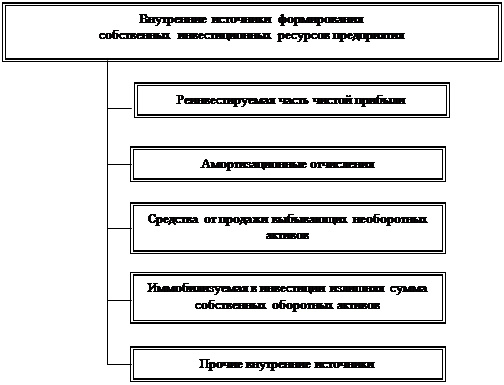

Основные формы привлечения собственных инвестиционных ресурсов предприятия, за счет внутренних источников, представлены на рис.1.1

|

Рисунок 1.1 - Основные виды внутренних источников формирования собственных инвестиционных ресурсов предприятия

Именно этот источник формирования инвестиционных ресурсов обеспечивает приоритетное направление возрастания рыночной стоимости предприятия. В формировании конкретной суммы средств, привлекаемых за счет этого источника, большую роль играет дивидендная политика предприятия (политика распределения его чистой прибыли). Инвестиционные ресурсы, формируемые за счет этого источника, имеют наиболее универсальный характер использования - они могут быть направлены на удовлетворение любых видов инвестиционных потребностей предприятия.

Вторым по значению внутренним источником формирования собственных инвестиционных ресурсов являются амортизационные отчисления. Этот источник отличается наиболее стабильным формированием средств, направляемых на инвестиционные цели. Вместе с тем, целевая направленность этого источника носит узкий характер - формируемая за счет амортизационных отчислений сумма инвестиционных ресурсов направляется в основном на реновацию действующих основных средств и нематериальных активов. Размер этого источника формирования собственных инвестиционных ресурсов зависит от объема используемых предприятием амортизируемых внеоборотных активов и принятой им амортизационной политики (выбранных методов амортизации).

Кроме прибыли и амортизации, к собственным источникам финансирования принято относить мобилизацию внутренних ресурсов (МВР). К ним относятся средства от реализации выбывающего оборудования, ненужных материалов, инструмента, инвентаря, ликвидации временных зданий и сооружений, реализации попутно добываемых полезных ископаемых (за вычетом затрат по их реализации).