Рынок страховых услуг России

Рассмотрим подробнее портрет типичного пользователя автоКАСКО. В 2005 году большая часть клиентов страховых компаний по автоКАСКО была представлена мужчинами в возрасте от 25 до 34 лет (31%). В 2007 году из всех опрошенных, оформивших полисы автоКАСКО - 57% мужчин и 43% женщин. При этом среди мужчин, большая доля опрошенных, оформивших автоКАСКО, приходится на возрастную группу 25-34 года (34%), а среди женщин - на группу 35-34 года (29%).

В целом за прошедшие два года аудитория пользователей автоКАСКО значительно «помолодела»: увеличилось число пользователей в возрасте от 18 до 34 лет, а клиентов автоКАСКО старше 35 лет стало меньше.

В 2007 году по сравнению с данными 2005 года соотношение мужчин и женщин, оформивших страхование автоКАСКО, практически не изменилось. Незначительно увеличилась доля мужчин - с 54 до 57 процентов.

Соотношение пользователей страховых услуг в зависимости от пола за два года не претерпело серьезных изменений. В 2005 году среди владельцев различных страховых полисов было 52% мужчин и 48% женщин, в 2007 - 50% мужчин и 50% женщин.

Соотношение пользователей услуг страхования по возрасту также не изменилось существенным образом. Наиболее активными пользователями страховых услуг в 2007 году являются респонденты в возрасте от 25 до 59 лет. В совокупности различных возрастных групп эта доля составляет 74% от всех респондентов, пользующихся услугами страхования. Другие возрастные группы - молодежь 18-24 лет и люди от 60 лет и старше в значительно меньшей степени пользуются страховыми услугами - 14% и 12% соответственно.

С точки зрения географии пользователей страховых услуг, серьезных изменений по сравнению с ситуацией двухлетней давности не наблюдается. Кроме того, если рассматривать соотношение пользующихся и не пользующихся услугами страхования по населенным пунктам, то наибольшая доля пользующихся страховыми услугами приходится на города с численностью населения более 1 млн. и горда с населением от 100 до 500 тыс. человек. Типы населенных пунктов, в которых доля пользующихся страховыми услугами небольшая - поселки городского типа (36%) и города с численностью населения менее 50 тыс. человек (39%).

В 2007 году, по сравнению с 2005 годом в разрезе различных населенных пунктов Российской Федерации, количество респондентов, не пользующихся никакими видами страховых услуг, заметно сократилось. Прежде всего, данное утверждение касается городов с малой численностью населения, поселков городского типа и сел.

На основе существующих тенденций можно сделать вывод о дальнейшем развитии рынка страховых услуг за счет потенциала российских регионов - средних, малых городов и сел.

3. Что мешает страхованию?

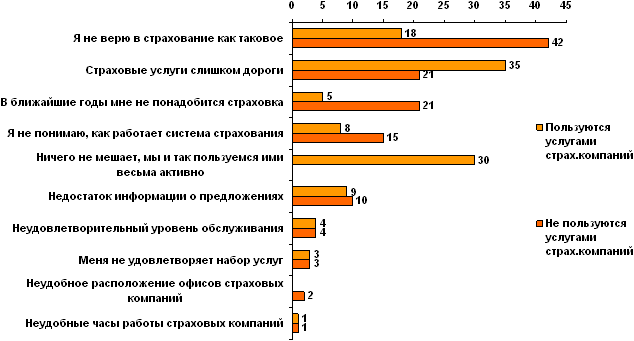

Учитывая тот факт, что 61% граждан не пользуются услугами страховых компаний, на следующий вопрос: «Что Вам мешает более активно пользоваться услугами страховых компаний?» диаграмма выглядит следующим образом:

Как видно из приведенной диаграммы, процент тех, кто не верит в страхование как таковое значительно выше среди людей, которые не прибегают к этим услугам (42%). На дороговизну услуг страховых компаний сетуют 35% среди тех, кто пользуется страховыми услугами и 21% среди тех, кто данными услугами не пользуется. Для 21% «непользователей» основной причиной отсутствия интереса к услугам страховых компаний является то, что в ближайшие годы страхование им не понадобится. 15% «пользователей» плохо понимают, как работает система страхования, а 8% граждан именно по этой причине вообще не пользуются страховыми услугами. Недостаток информации об услугах и предложениях отмечают почти равное количество «пользователей» и «непользователей»: 9% и 10% соответственно. Тем не менее, почти треть (30%) опрошенных «пользователей» ни на что не жалуются и активно пользуются услугами страховых компаний.

В целом, результаты исследования показали несправедливость озвучиваемого некоторыми экспертами мнения о пренебрежении или явно негативном отношении россиян к страхованию, не приходится говорить и о «нулевой страховой культуре» или «финансовой неграмотности». Просто гражданами России еще не накоплен достаточный опыт общения со страховыми компаниями и использования страховых продуктов. Для того, чтобы население стран Запада стало активно использовать страхование, потребовались десятилетия, принятие соответствующих законов и достижение высокого уровня доходов граждан. Еще пять лет назад средняя зарплата в нашей стране была менее 100 долларов, и 80% населения имели доходы менее 4000 рублей в месяц на каждого члена семьи, то есть были "бедными". Сегодня средняя заработная плата в стране около 500 долларов. Около 50% россиян имеют доходы, превышающие 8000 рублей в месяц на человека (300 долларов), то есть уже не могут считаться бедными. Вот тогда и приходит время подумать о страховании.

Ключевым фактором восприимчивости людей к страхованию является уровень дохода, как в общем-то и по многим другим продуктам. Конечно, многое будет зависеть от самих страховых компаний, от того, как они поведут работу по повышению прозрачности своего рынка, по привлечению и обучению своих потребителей. Им придется объяснять своей целевой группе, что такое страховой продукт, что польза от него не только не является мгновенной, но даже и не относится к продуктам со средним временным горизонтом. Покупая мобильный телефон, вы уже через месяц понимаете, насколько это удобный продукт и уже никогда сами от него не откажетесь. А вот чтобы понять пользу страхового продукта, должны пройти годы, иногда 10-15 лет и более.

Страхование – это не простой продукт, не объект импульсивной покупки, потребитель должен стать грамотным и разбираться в том, какие условия он покупает. Все это накладывает серьезные требования на качество работы страховщиков по продвижению своих услуг. Наиболее успешна она пока только в сфере автострахования, а например, по страхованию недвижимости таких усилий не предпринимается, вот и соответствующие результаты – только около 1 % объектов застрахованы. Как быстро страховщики смогут повысить уровень охвата страхованием, зависит и от того, насколько они будут честными с потребителями, насколько они будут понимать своих потребителей и предлагать им действительно те страховые продукты, в которых они нуждаются, по справедливой цене.

У иностранных страховщиков объективно есть и другие существенные конкурентные преимущества в глазах российского потребителя: они существуют десятки, если не сотни лет, их резервы достаточны, надежны и не зависят от колебаний политического климата в России. Так что потенциал у них высокий, и все зависит от того, насколько они сами захотят себя проявить. Вопрос в том, какую цель они реально себе поставят: просто обозначить свое присутствие здесь и добавить Россию к списку 50-100 стран, где они уже работают, или выстроить реальную стратегию работы, считая нашу страну привлекательным рынком. До предприятий-автомобилестроителей это доходило лет 5, а сейчас они с удивлением видят, что Россия – это уже второй по объему рынок в Европе, в результате упущена прибыль. Пока страховые компании, неважно российские или западные, в силу отсутствия конкуренции могут позволить себе вести себя на рынке «расслабленно», поэтому обращения за крупными исследованиями к исследовательским компаниям остаются единичными. Но по мере того, как будут еще приходить иностранные компании, будет усиливаться конкуренция, страховые компании поймут, что в эпоху информатизации старые методы работы уже не годятся. Просто подтолкнуть их к этому должны не пустые слова - сложные теоретические рассуждения никогда не приводят к действию, к действию приводит ситуация, где есть угроза бизнесу. А приход «иностранцев» вполне может послужить такой угрозой, если они будут действовать на этом рынке правильно и достаточно агрессивно.