Рынок ценных бумаг Республики Беларусь состояние, проблемы, пути развития

Примечание – Источник: [18]

Необходимо отметить, что по итогам тестирования (базового и специализированного) при проведении аттестации, переаттестации специалистов за истекший период получено положительных результатов - 1023 (90,4%), отрицательных – 108 (9,6%). Причем отрицательный результат базового и специализированного тестирования по категориям аттестатов составил:

базовое тестирование:

- 1 кат. – 0,8 %;

- 2 кат. – 4,0 %;

- 3 кат. – 11,9%.

специализированное тестирование:

- 1 кат. – 12,4 %;

- 2 кат. – 10,8 %.

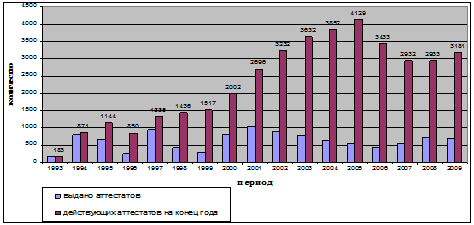

Изменение количества аттестованных специалистов по годам представлено на графике (рис. 2.8).

Рис. 2.8 - Изменение количества аттестованных специалистов по годам

Примечание – Источник: [18]

2.4 Основные проблемы рынка ценных бумаг

Проблемы развития расчетно-клиринговой и депозитарной системы. Депозитарно-клиринговая система (ДКС) является частью инфраструктуры рынка ценных бумаг. В ее функции входит осуществление расчетов по сделкам купли-продажи ценных бумаг. В Беларуси основные направления формирования ДКС определены в «Концепции формирования депозитарно-клиринговой системы Республики Беларусь». ДКС призвана обеспечивать эффективное осуществление расчетов по сделкам купли-продажи ценных бумаг, максимальную защиту участников рынка ценных бумаг от возможных рисков при расчетах. Юридическая и техническая база ДКС должна обеспечивать ее максимальную устойчивость и надежность, которые будут служить гарантией прав всех участников, пользующихся ее услугами.

ДКС обладает сложной структурой, так как выполнение ее функций осуществляется разными организациями. Поэтому главная проблема белорусской ДКС заключается в координации деятельности всех ее участников и юридическая ответственность за соблюдение принципа «поставка против платежа» при осуществлении расчетов. Анализ действующей инфраструктуры белорусского рынка ценных бумаг свидетельствует о необходимости и целесообразности возложения этих функций на Белорусскую валютно-фондовую биржу (БВФБ). Выполнение этих функций центральными депозитариями может привести к еще большим различиям в осуществлении расчетов по государственным и корпоративным ценным бумагам. При включении в данный процесс БВФБ можно достичь большего сходства технологий проведения депозитарно-клиринговых операций на рынках государственных и корпоративных ценных бумаг.

БВФБ должна будет проводить взаимозачет требований и обязательств участников торгов ценными бумагами с вычислением нетто-позиций каждого участника по денежным средствам и по каждому виду и выпуску ценных бумаг. Центральный депозитарий Национального банка (ЦД НБ) и Республиканский центральный депозитарий ценных бумаг (РЦДЦБ) в депозитарно-клиринговой системе должны быть расчетными депозитариями и выполнять следующие функции:

- предварительное резервирование ценных бумаг на счетах «депо» профессиональных участников;

- передачу в БВФБ информации о резервировании ценных бумаг для участия в торгах;

-осуществление переводов ценных бумаг по результатам торгов на основании документов, подготовленных БВФБ.

Конкретные механизмы реализации гарантий по исполнению заключенных сделок по денежным средствам определяет Национальный банк, а по ценным бумагам — ЦД НБ и РЦДЦБ. Национальный банк в депозитарно-клиринговой системе Республики Беларусь должен быть расчетным банком и выполнять функции по предварительному резервированию денежных средств, по передаче на БВФБ данных о предварительном резервировании денежных средств, по проведению расчетов по денежным средствам по итогам биржевых торгов.

Эффективность депозитарно-клиринговых систем имеет огромное значение для становления полноценного биржевого рынка. Участники этого рынка, пользующиеся услугами ДКС, в силу рыночного характера сделок постоянно рискуют своими капиталами или денежными средствами. Следовательно, основной целью при построении расчетно-клиринговых систем должна быть минимизация возможных рисков. К основным видам таких рисков можно отнести рыночный, кредитный, системный и операционный.

Рыночный риск — это риск, связанный с колебаниями цен на всем фондовом рынке, например, из-за изменения ставки банковского процента. Расчетно-клиринговый процесс занимает вполне определенное время, поэтому существует вероятность понести убыток из-за изменения цен. Этот риск приобретает особое значение при выходе инвесторов на международный рынок или интеграции белорусского фондового рынка в мировую экономическую систему. Кредитный риск — риск того, что какой-либо контрагент по сделке купли-продажи ценных бумаг не урегулирует полностью обязательства при наступлении времени платежа. Этот риск редко присутствует или минимизирован между непосредственными участниками торговли, поскольку в условиях развитого биржевого рынка и его инфраструктуры разработаны совершенные системы гарантирования платежей.

Системный риск — риск того, что неспособность одного учреждения исполнить свои обязательства повлечет неисполнение другими учреждениями их обязательств, когда для этого наступит срок [18].

Проблема морального риска. Моральные риски представляют собой проблему асимметричной информации, возникающую после проведения финансовой операции, в результате которой у продавца ценной бумаги появились стимулы к сокрытию информации и участию в нежелательной для покупателя ценной бумаги деятельности. Например, после того как заемщик получил средства, он может пойти на большой риск (высокая доходность, сопряженная с большим риском невыполнения обязательств), поскольку речь идет не о его деньгах. Так как моральный риск также снижает вероятность возврата кредита, кредиторы могут принять решение вообще не выдавать ссуды. Моральный риск имеет серьезные последствия в отношении выбора способа мобилизации капитала фирмой — с помощью долговых обязательств или с помощью договоров об акционерном капитале.

Проблема принципала и агента. Договоры об акционерном капитале, например, обычные акции, представляют собой право требования доли прибыли и активов предприятия. Такие договоры находятся в сфере влияния особого вида морального риска, называемого проблемой принципала и агента. Этот риск возникает в случае, когда управляющие фирмы (агенты) владеют лишь небольшой ее частью, а акционеры, владеющие основной частью акционерного капитала (принципалы), не управляют фирмой. Такое разделение собственности и управления приводит к возникновению морального риска в том смысле, что управляющие могут действовать в собственных интересах, а не в интересах собственников-акционеров, потому что у них меньше стимулов к максимальному увеличению прибыли.

Предположим, что ваш знакомый г-н А. попросит вас стать пассивным партнером в его продуктовом магазине. Для приведения магазина в состояние готовности требуются инвестиции в размере 10 тыс. долларов, но у А. есть только одна тысяча. Вы приобретаете долю акционерного капитала (акции) на сумму 9 тыс. долларов, что дает вам право владения 90% фирмы, и вы можете рассчитывать на 90% прибыли. Однако А. может потратить всю прибыль на обустройство своего офиса или заниматься в рабочее время личными делами, т.е. А. решит, что работа ради 10% прибыли неравноценна затрачиваемому труду. Следовательно, магазин не получит никакой прибыли. Поскольку магазин не будет приносить прибыль, то решение А. не действовать в ваших интересах будет стоить вам 90% потенциальной прибыли в случае, если бы А. решил стать хорошим управляющим.