Рынок ценных бумаг Российской Федерации состояние, проблемы, пути выхода из кризиса

c) ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

d) создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

e) гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

f) создание активно действующей системы надзора за небанковскими инвестиционными институтами;

g) государственная поддержка образования в области рынка ценных бумаг;

h) приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

i) срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов.

Рассмотрим статистику: индекс РТС в России снизился примерно на 72-75%, в то время как аналогичные индексы в США – только на 35%, в Китае снизились на 49%, в Индии – на 40%, Бразилии на 50%. Таким образом, «импортные» причины падения капитализации можно оценить примерно в 35%, но остальные 37-40% – это российские причины.

В России доминируют внутренние факторы:

· «перегрев экономики деньгами», когда нефтедоллары и кредиты по низким ставкам убеждали предпринимателей и государство, что такое положение продлится еще довольно долго, и в этой ситуации возможно финансирование высокорисковых инфраструктурных проектов, приобретение активов под залог этих же активов и так далее.

· высокая корпоративная задолженность. Более половины долгов – долги корпораций и финансовых организаций с государственным участием. При этом валютные резервы ЦБ росли ежегодно примерно в тех же величинах, что и корпоративная задолженность.

· снижение инвестиционной привлекательности и отток капитала из России. На российском фондовом рынке средства нерезидентов составляли до 70% от всех оборачиваемых средств. Поэтому именно с российского рынка деньги иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт.

Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации

Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг.

В период кризиса 2008–2009 гг. происходило обесценение облигаций, принимаемых в залог под обеспечение рефинансирования ЦБ РФ коммерческих банков. Котировки некоторых выпусков ОФЗ снизились до 50–60% от номинала, а корпоративных облигаций упали еще сильнее. Следовательно, роль облигаций как залогового инструмента резко упала. В этих условиях большое значение стали играть беззалоговые кредиты ЦБ РФ.

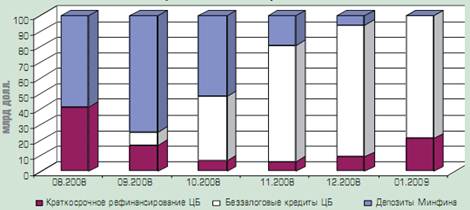

В августе 2008г. беззалоговые кредиты вообще не выдавались (рис. 3.1), а уже в ноябре на них приходилась подавляющая часть рефинансирования коммерческих банков.

Рис. 3.1 - Структура источников рефинансирования коммерческих банков в августе 2008 – январе 2009 гг.

В условиях кризиса крупномасштабная выдача беззалоговых кредитов на сравнительно длительные сроки может спровоцировать их массовый невозврат. Учитывая критическую ситуацию в области рефинансирования, Банк России с начала 2009г. ввел новую форму поддержки банков – субординированные кредиты. Однако желаемого результата это пока не дало. Объем рефинансирования продолжает сокращаться. Задолженность банков по беззалоговым кредитам уменьшилась, в результате доля средств ЦБ РФ в суммарных пассивах банков составляет всего 18%. Одна из главных причин недостаточного рефинансирования – недостаток надежных залоговых инструментов, то есть государственных ценных бумаг.

В 2009 г. предусматривается выпустить ОФЗ на сумму 410 млрд. руб. по номиналу (рис. 3.2), более чем в два раза больше, чем в 2008 г. Между тем с осени 2008г. начался резкий рост доходности госбумаг, а средний срок погашения всех выпусков ОФЗ рыночного портфеля стал быстро снижаться.

Рис. 3.2 - Основные показатели рынка ОФЗ

Чрезмерно высокие объемы выпуска ОФЗ в 2009г. будут способствовать сокращению денежной массы. Между тем безналичная денежная масса, по данным Банка России, сократилась с 10 642,7 млрд. руб. на 01.09.2008 до 8928,9 млрд. на 01.06.2009. Эмиссия ОФЗ приведет к дальнейшему снижению ликвидности банковской системы. В связи с этим ухудшатся условия кредитования экономики, станут возможными задержки платежей. Большое значение для стабилизации фондового рынка и увеличения залоговой базы для рефинансирования имеет увеличение выпуска ценных бумаг для населения. Подобные ценные бумаги не предназначены для активных операций на биржах и во внебиржевых структурах. Их главная функция – сохранять сбережения населения. Важные потенциальные ресурсы рынка сберегательных ценных бумаг – накопления граждан в наличной иностранной валюте. Увеличение выпуска сберегательных облигаций создает определенную альтернативу сбережениям в валюте.

При этом Сбербанк РФ, Внешторгбанк (ВТБ 24) и другие банки должны ввести специальные депозиты для хранения государственных сберегательных облигаций (ГСО). Сбероблигации необходимо привлекать на эти депозиты за определенную плату их владельцам – 2-3% годовых. Это повысит привлекательность сберегательных бумаг и будет способствовать увеличению их выпуска. Взятые на хранение ГСО должны приниматься Банком России в качестве залога для рефинансирования коммерческих банков, в этом случае залоговая база в перспективе может быть расширена на 500–600 млрд. руб.

Учитывая сказанное, целесообразно внести следующие изменения в федеральный бюджет на 2009 г. Ограничить эмиссию госбумаг суммой 316,2 млрд. руб. Размещение ОФЗ на свободном рынке ограничить объемом погашения этих бумаг в 2009 г. – 90,4 млрд. руб., т.е. эмиссию ОФЗ сократить на 319,6 млрд. Образовавшуюся в результате выполнения мероприятий разницу в покрытии дефицита государственного бюджета объемом в 219,6 млрд. руб. профинансировать за счет средств Резервного фонда [7].

Проведение данных антикризисных мер окажет позитивное влияние не только на рынок ценных бумаг, но и на финансовый рынок в целом. Снижение доходности облигаций будет способствовать уменьшению процентных ставок по кредитам. Стабилизация котировок ценных бумаг окажет положительное воздействие на устойчивость банковской системы, поскольку ценные бумаги являются важным объектом для вложения банковских ресурсов. Рост курсов государственных и корпоративных долговых бумаг расширит залоговую базу для рефинансирования ЦБ РФ коммерческих банков.

Преодоление кризиса на фондовом рынке будет способствовать развитию реального сектора. В перспективе за счет эмиссии акций и облигаций корпоративный сектор сможет получать 45–50 млрд. долл. в год. Рост котировок акций даст возможность укрепить и увеличить залоговую базу для получения предприятиями кредитов. В целом все это позволит преодолеть кризис и даст экономике России импульс для дальнейшего развития.