Система долгосрочного кредитования

Содержание

Введение

1. Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

1.1. Содержание проблемы

1.2. Роль и место системы долгосрочного ипотечного жилищного кредитования в жилищном финансировании

1.3 Долгосрочное ипотечное жилищное кредитование населения

1.4 Кредитование жилищного строительства

1.5 Государственная бюджетная поддержка приобретения жилья населением (система целевых адресных субсидий)

2. Цели и принципы развития системы долгосрочного ипотечного жилищного кредитования

2.1. Система организации кредитования

3. Совершенствование законодательной и нормативной базы долгосрочного ипотечного жилищного кредитования

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Одна из главных проблем в нынешних условиях – обеспечение стабильного функционирования денежной системы, составной частью которой является денежно-кредитная политика. В настоящее время ситуация в кредитной сфере в республике определяется двумя факторами. Во-первых, кризисными процессами в экономике, во-вторых, недостаточной обработанностью самих кредитных отношений, переживающих новый этап своего функционирования в рыночной среде.

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Кредитная система регулирует денежное обращение в стране.

Предоставляет различные услуги юридическим и физическим лицам, при этом возникают кредитные экономические отношения.

1. Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

1.1. Содержание проблемы

Система жилищного финансирования в дореформенный период соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. Реализация приоритетных национальных проектов началась с 1 января 2006 г. Проект «Доступное и комфортное жилье - гражданам России» предполагает развитие правовой базы, бюджетную и организационную поддержку расширения спроса и предложения на рынке жилья, а также выполнение государственных обязательств по обеспечению жильем определенных категорий граждан. Общий бюджет проекта на первом этапе (2006-2007 гг.) составляет 212,9 млрд. рублей, в том числе прямые расходы -122,9 млрд. рублей, государственные гарантии - 90 млрд. рублей. Большую часть из них составляют средства федерального бюджета - 86,1 млрд. рублей прямых расходов и 60 млрд. рублей государственных гарантий; в региональных и местных бюджетах выделено 36,8 и 30 млрд. рублей соответственно. Одна из основополагающих идей национального проекта состоит в том, что бюджетные инвестиции и система государственных гарантий сделают жилищную сферу более привлекательной для частных инвесторов: от частного сектора в течение ближайших 3 лет планируется получить около 400 млрд. рублей.

К началу экономических реформ в России свободный рынок жилья практически отсутствовал, долгосрочные кредиты населению составляли незначительную долю в общем объеме финансирования жилья и предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья.

За период реформ начиная 2003 годов в сфере жилищного финансирования произошли серьезные изменения.

Кардинальным образом изменилась структура вводимых в эксплуатацию жилых домов по формам собственности и источникам финансирования.

При этом непосредственно за счет средств федерального бюджета в 2008 году было построено всего 63,8 млн.кв.метров общей площади жилых домов, что составило 104,5% к предыдущему году (в 2007г. было введено 61,0 млн.кв.метров, 120,6% к 2006г.).

Рис.1 Индекс ввода в действие жилых домов.

Сформировался и быстро развивается рынок жилья. В результате проводимой политики бесплатной приватизации жилья и снятия ограничений на количество и размер жилых помещений, находящихся в собственности населения, изменилась структура жилищного фонда по формам собственности. В настоящее время 57 процентов всего жилищного фонда в России находится в частной собственности. По оценкам, в крупных городах России ежегодно в сделки купли-продажи вовлекается 5-8 процента квартир, находящихся в частной собственности.

Сокращающиеся бюджетные ассигнования на строительство привели к значительному снижению объема бесплатно предоставляемого очередникам жилья. Выделение бесплатного социального жилья сократилось с 1995 по 2001 год более чем в 4 раза и было доступно в 2000 году лишь 312 тыс. семей, тогда как имеют зарегистрированное право на такое жилье более 7 млн. семей. Но с проводимой политикой «О доступности жилья», ситуация изменилась. Новый Жилищный кодекс кардинально поменял порядок получения муниципального или государственного, то есть бесплатного, жилья. Государство оставило за собой обязанность предоставлять социальное жилье только тем нуждающимся, кто не может приобрести его самостоятельно, то есть малоимущим, жильцам аварийных домов, воспитанники детских домов, и, наконец, это граждане, страдающие тяжелыми формами некоторых хронических и социально опасных заболеваний.

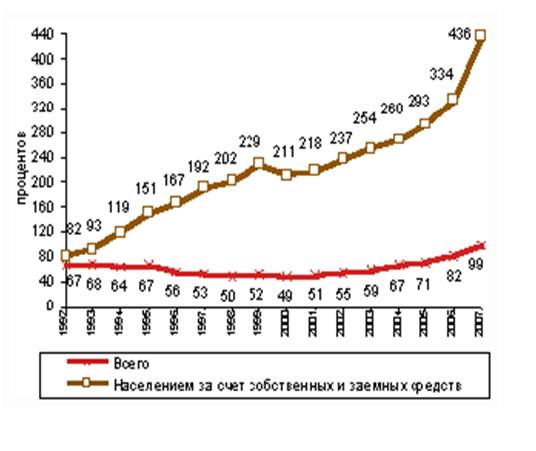

В условиях резкого увеличения бюджетных расходов в жилищном секторе государство сосредоточило внимание в основном на проблемах отдельных категорий и групп населения, которые не в состоянии самостоятельно решить свои жилищные проблемы. Основная часть населения, имеющая относительно стабильные доходы и желающая приобрести жилье в собственность, также не остались без внимания им предоставляются долгосрочные кредиты под минимальный процент ,проводятся федеральные программы н-р: «Жилье молодым, военным» и т.д. (на Рис 1. видно количество жилья приобретаемое за свой счет).

Задача государства в новых условиях заключается в поддержании платежеспособного спроса различных слоев населения на рынке жилья за счет создания условий для развития рыночных механизмов мобилизации внебюджетных ресурсов общества и направления их в кредитно-финансовую сферу посредством развития системы долгосрочного жилищного ипотечного кредитования, перехода от практики строительства жилья за счет бюджетных средств и его последующего бесплатного распределения к приобретению населением готового жилья на свободном рынке за счет собственных и кредитных средств.