Система ипотечного кредитования в Казахстане

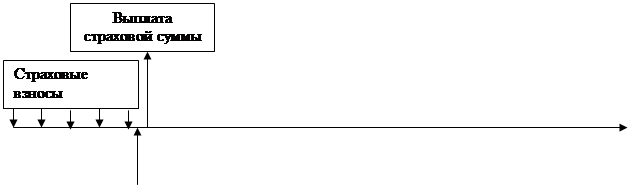

Описание: с начала действия договора страхования Страхователь оплачивает страховые взносы. При наступлении страхового случая Страховщик обязуется каждый год по окончании действия договора страхования в течение 4-х лет производить страховую выплату в размере 25% от страховой суммы каждый год. Страховым случаем является смерть Застрахованного, если эта смерть не произошла по причине исключений (См. Страховая выплата). При наступлении смерти по причине исключений выплата производится в размере выкупной стоимости в течение 30 дней, после того как Страховщик уведомлен о наступлении страхового случая.

Пример: 18.12.2003 г. женщина застраховала своего 30-летнего мужа сроком на 16 лет в пользу их двухлетней дочери. Страховая сумма: 5000000 тенге. Ежемесячный взнос: 19470 тенге. 01.01.2004 г. муж был убит. Начиная с 19.12.2019 г. каждый год дочь будет получать по 1250000 тенге в течение 4-х лет.

«Династия-Амулет»

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

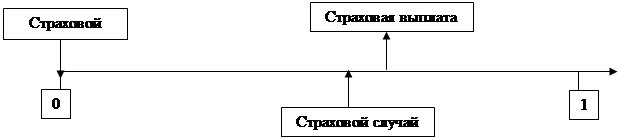

Описание: с начала действия договора страхования Страхователь оплачивает страховые взносы. При наступлении страхового случая Страховщик производит страховую выплату в размере страховой суммы. Страховым случаем является смерть Застрахованного, если эта смерть не произошла по причине исключений (см. Страховая выплата)

Пример: 01.06.2000 г. 50-летний мужчина застраховался по программе «Амулет» сроком на 15 лет. Страховая сумма: 10000000 тенге. Полугодолвой страховой взнос: 109836 тенге. Выгодоприобретатель – его сестра. В сентябре 2001 года он умер от почечной недостаточности. Сестра получит 10000000 тенге.

«Династия–Защита»

|

Описание: После оплаты страховки на Застрахованного распространяется действие страховой защиты от смерти и травм по причине несчастного случая. При наступлении страхового случая Страховщик производит страховую выплату. Ее размер зависит от того, наступила смерть или нет, либо насколько тяжела травма, и определяется, исходя из «Таблицы выплат по телесным травмам».

Глава 1.5 Рынок ипотечных кредитов СКО.

За 8 месяцев 2004 года филиалами банков второго уровня выдано хозяйствующим субъектам и населению области 16,9 миллиардов тенге кредитов. Активность кредитования развивается за счёт роста ипотечного и потребительского кредитования населения. Банками было выдано 2,2 миллиарда тенге потребительских кредитов, и 1,2 миллиарда тенге – ипотечных. Доступность долгосрочного ипотечного банковского кредита разрешает проблему сотен североказахстанцев: в 2004 году758 заёмщиков получили ипотечные кредиты, в том числе 101 заёмщик через Казахстанскую ипотечную компанию на общую сумму 118 миллионов тенге. Рост ипотечного кредитования, проводимого в области, по сравнению с 2003 годом составил по объёмам выдачи – 3,8 раза, а по числу заёмщиков – в 1,7 раза. Выданные банками кредиты на 70 % остаются краткосрочными. Но с 3 квартала доля долгосрочных кредитов в выдаче увеличилась на 50 % и наблюдается опережающий рост (в 2-3 раза) кредитов в национальной валюте. Филиалами банков второго уровня оказана кредитная поддержка субъектами малого предпринимательства: объём направленных им кредитов возросло до 5,4 миллиарда тенге, что в 1,1 раза больше, чем за 2003 год. В кредитных вложениях филиалов банков второго уровня в течении августа продолжалось ослабление долларизации: на 1.09.2004 года доля кредитов, выданных в иностранной валюте составило 36,5 % ( на 1.01.2004 – 45,3 %).

Уменьшение ставок вознаграждения по кредитам, выдаваемым по филиалам банками второго уровня происходит медленно: их диапазон – 17% - 25 % по кредитам в тенге, и от 14% - 24% по кредитам в иностранной валюте.

Таблица 1.

Ипотечное кредитование населения банками.

|

2001 |

2002 | |

|

Всего кредиты: |

2624 |

7632 |

|

В том числе |

- |

- |

|

В национальной валюте: |

1095 |

1517 |

|

- краткосрочные |

35 |

39 |

|

- долгосрочные |

1059 |

1479 |

|

В иностранной валюте |

1530 |

6114 |

|

- краткосрочные |

121 |

142 |

|

- долгосрочные |

1409 |

5972 |

Глава II. Система страхования кредитных рисков.

В зарубежной практике страхования кредитное страхование часто затрагивает различные сферы деятельности и переплетается с другими видами страхования. В зависимости от места и причин возникновения кредитного риска можно выделить следующие виды кредитного страхования.

1. Страхование потребительского кредита.

2. Страхование коммерческого (товарного, торгового) кредита.

3. Страхование банковского кредита.