Система контроля деятельности хозяйствующего субъекта в России

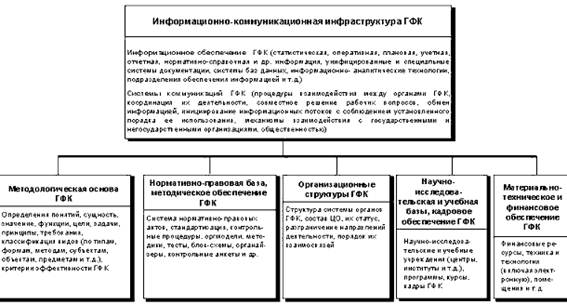

Следует отметить, что в современных условиях ГФК можно охарактеризовать как довольно сложную систему, состоящую из следующих элементов:

· организационные структуры (включая их звенья — центры ответственности (ЦО), статус и порядок взаимосвязей последних);

· методологическая основа (определения понятий, цели, задачи, принципы, требования, виды ГФК и т.д.);

· нормативно-правовая база, методическое обеспечение;

· научно-исследовательская и учебная базы, кадровое обеспечение;

· материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы, техника, помещения);

· информационно-коммуникационная инфраструктура (информационное обеспечение, система коммуникаций).

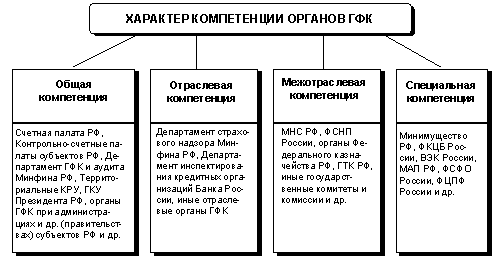

Рис. 1. Классификация органов ГФК в зависимости от характера их компетенции

Все взаимосвязи элементов системы ГФК наглядно представлены на рис. 2.

Рис. 2. Принципиальная схема системы государственного финансового контроля во взаимосвязи ее элементов

2. НЕДОСТАТКИ СИСТЕМЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ И ПУТИ ЕЕ РАЗВИТИЯ

В результате реформ, разрушив вертикали тоталитарного контроля, Россия оказалась в ситуации, когда нет адекватной общегосударственной контрольной системы, ориентированной на новые демократические задачи. Следует признать, что существующая в стране система ГФК в полной мере не выполняет своего назначения и нуждается в серьезной реструктуризации. Примеров нецелевого использования и невозврата государственных средств, нерационального управления ими, иных финансово-хозяйственных нарушений множество. Факты таких нарушений приводятся в опубликованных в печати отчетах контрольных органов.

Не так давно Главное контрольное управление Президента Российской Федерации провело проверку деятельности органов исполнительной власти субъектов Российской Федерации по оздоровлению государственных финансов за счет укрепления финансовой и бюджетной дисциплины. В ходе проверки установлено, что федеральные министерства и ведомства, их территориальные органы, а также органы исполнительной власти субъектов Российской Федерации не в полном объеме реализовывали задачи, поставленные в Послании Президента Российской Федерации Федеральному Собранию «Россия на рубеже эпох». При этом основные недостатки финансово-контрольной работы этих органов можно обобщить в следующих пунктах:

· МНС России, Минфин России, ГТК России и их территориальные органы, органы исполнительной власти субъектов РФ и органы местного самоуправления не принимают должных мер по исполнению доходной части бюджета (не принимают исчерпывающих мер по сбору налогов и сборов (в результате чего растет дотационность региональных и местных бюджетов), неправомерно устанавливают различные льготы и освобождения от уплаты таможенных платежей, не принимают должные меры по ликвидации растущей задолженности перед бюджетом);

· Минфину России не удалось сформировать единую систему органов федерального казначейства с ведением счетов по учету доходов и средств федерального бюджета в Банке России;

· не выполняются требования соответствующих нормативных актов об обслуживании органов федерального казначейства в учреждениях Банка России;

· органы исполнительной власти субъектов РФ, Госкомсевер России и Минфин России не осуществляли должный контроль за эффективным расходованием средств государственной финансовой поддержки;

· в ряде регионов в нарушение указов Президента РФ имеет место практика исполнения бюджетов на основе использования денежных суррогатов, бартерных операций и применения зачетных схем (при этом допускаются нарушения самими налоговыми органами);

· работа по мобилизации налоговых платежей и сборов «живыми» деньгами проводится неудовлетворительно;

· федеральные органы исполнительной власти и органы власти субъектов РФ не добились увеличения доходов от производства алкогольной продукции;

· не выполнены в полном объеме бюджетные задания по увеличению доходов от имущества, находящегося в государственной собственности;

· ГТК России, ВЭК России и Банк России не полностью реализуют возможности увеличения доходной части федерального бюджета за счет возврата валютной выручки;

· нерационально и необоснованно расходуются иностранные займы, полученные под гарантии Правительства РФ;

· в ряде субъектов РФ, несмотря на сложное социально-экономическое положение, допускается нецелевое расходование финансовых ресурсов;

· в нарушение указов Президента РФ органы исполнительной власти регионов оказывают финансовую поддержку хозяйствующим субъектам, имеющим бюджетную задолженность;

· органы исполнительной власти субъектов РФ и органы местного самоуправления зачастую принимают нормативные акты, не соответствующие общим федеральным принципам налогообложения в РФ.

Примеров неэффективности организации и функционирования органов ГФК можно привести множество. Все вышеописанные негативные моменты существующей системы ГФК (если исходить из того, что эта система как таковая вообще существует), а также усложнение социально-политических условий и хозяйственной жизни в России, расширение сфер деятельности хозяйствующих субъектов, тенденция к преобразованиям последних, увеличение информационных потоков — все это требует организации адекватной системы ГФК и, в первую очередь, на основе создания надежного правового «фундамента» реформирования существующей его структуры и преобразования методов действия. Считаем, что если и дальше не уделять должного внимания проблемам ГФК, то вряд ли можно ожидать, что реформы в нашем государстве пойдут в правильном направлении, предотвратив бесконтрольность, казнокрадство, беспорядочность экономических решений и нарушения законодательства во многих сферах хозяйствования.

Все вышесказанное свидетельствует о том, что для того, чтобы ГФК в России был действительно эффективным и соответствовал уровню развитых государств, необходимо проделать много важных и существенных преобразований.

Итак, основные пути организации и развития системы ГФК в России нам представляются в следующем:

· формирование системной и завершенной нормативно-правовой базы (в том числе стандартизация ГФК);

· реформирование организационных структур;

· приведение методологической основы в соответствие с современными условиями;

· формирование системы процедур контроля (методической базы);

· создание целостных научно-исследовательской и учебной баз, формирование системы кадрового обеспечения;

· организация адекватной информационно-коммуникационной инфраструктуры;

· материально-техническое (включая социально-бытовое) и финансовое обеспечение функционирования контролирующих органов. В настоящей статье кратко осветим два первых направления в связи с их важностью для развития системы.