Система налогообложения сельскохозяйственных товаропроизводителей и ее особенности

Единый сельскохозяйственный налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Суммы единого сельскохозяйственного налога зачисляются на счета органов Федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ.

Организации по истечении налогового (отчетного) периода представляют налоговые декларации в налоговые органы по своему местонахождению не позднее 31 марта года, следующего за истекшим налоговым периодом.

Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Форма налоговых деклараций и порядок их заполнения утверждаются Минфином России.

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ

2.1. Анализ налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации

Система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога действует в аграрном секторе с 2002 г. В 2002-2003 гг. действовал рамочный федеральный закон, предусматривающий право субъектов Федерации вводить соответствующий закон на региональном уровне. Этим правом воспользовались лишь Краснодарский край и Брянская область. В соответствии с положениями прежней редакции Налогового кодекса РФ налоговая ставка по единому сельскохозяйственному налогу устанавливалась в рублях с одного сопоставимого по кадастровой стоимости гектара сельскохозяйственных угодий. С 2004 г. действует новая редакция главы «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», которая может применяться параллельно с другими режимами налогообложения.

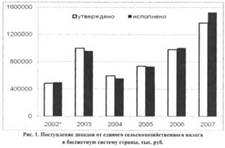

Уровень налоговой нагрузки на сельскохозяйственных товаропроизводителей заметно снизился. Однако за 2004-2007 гг. объем поступлений единого сельскохозяйственного налога увеличился в 2,7 раза (рис. 1).

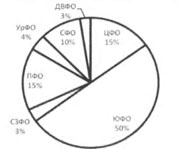

Структура налоговых обязательств по единому сельскохозяйственному налогу в федеральных округах страны в 2007 г. видна на рис. 2. Половина общих обязательств по налогу сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%.

Рис. 2. Структура единого сельскохозяйственного налога, начисленного в федеральных округах Российской Федерации в 2007 г.

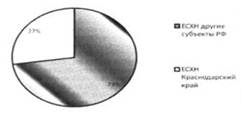

Анализируя структуру начисленного в стране в 2007 г. единого сельскохозяйственного налога по субъектам Федерации, можно отметить значительный вклад Краснодарского края: удельный вес этого налога составил около 27%, вклад других субъектов Федерации значительно ниже (рис. 3).

Рис. 3. Вклад Краснодарского края в структуру начисленного единого сельскохозяйственного налога (ЕСХН) в Российской Федерации в 2007 г.

Рассмотрим уровни налоговых обязательств по единому сельскохозяйственному налогу в субъектах Федерации соответствующих федеральных округов в 2007 г. Так, в Центральном федеральном округе наибольший уровень начисленного этого налога был отмечен в Воронежской, Белгородской и Липецкой областях, в Южном федеральном округе - в Ставропольском крае и Волгоградской области, в Северо-Западном федеральном округе - в г. Санкт-Петербурге, Республике Коми и Ленинградской области, в Приволжском федеральном округе - в Саратовской, Оренбургской и Нижегородской областях, в Уральском федеральном округе - в Свердловской и Челябинской областях, в Сибирском федеральном округе - в Алтайском крае, Омской и Читинской области, Агинском Бурятском АО, в Дальневосточном федеральном округе - в Приморском крае.

Таким образом, вариант единого сельскохозяйственного налога в редакции Налогового кодекса РФ образца 2004 г. (налоговая база - «доходы за вычетом расходов») значительно снизил уровень налоговой нагрузки в целом на аграрный сектор.

Так, общий уровень налоговых обязательств в 2004-2007 гг. во всех субъектах Федерации, применявших этот налог, был сопоставим с уровнем налоговых обязательств налогоплательщиков одного только Краснодарского края за полугодие 2002 г. при прежнем варианте единого сельскохозяйственного налога (налоговая база - «сопоставимая по кадастровой стоимости стоимость сельскохозяйственных угодий»).

Сельскохозяйственным товаропроизводителям Краснодарского края необходимо отдать должное, поскольку и в нынешнем варианте единого сельскохозяйственного налога около 27% общих налоговых обязательств по этому налогу в стране приходится на этот край, а на Южный федеральный округ - 50%.

2.2 Предложения по совершенствованию системы налогообложения сельского хозяйства в России

Новые изменения в налоговом законодательстве предоставили возможность предприятиям агропромышленного комплекса наряду с традиционной системой налогообложения применять с 1 января 2004 года и специальный налоговый режим в виде единого сельскохозяйственного налога (ЕСХН).

Предусмотрен добровольный порядок перехода с общего режима налогообложения на уплату ЕСХН, он взимается с доходов, уменьшенных на величину расходов, и заменяет собой НДС, единый социальный налог, налог на прибыль и налог на имущество. Учитывая, что по налогу на имущество и налогу на прибыль сельскохозяйственные предприятия имеют льготы, а НДС и единый социальный налог составляют основную часть налоговой нагрузки, освобождение от их уплаты дает предприятиям значительную сумму налоговой экономии [11].

Существенным ограничением для перехода на новый налоговый режим является выполнение необходимого критерия – доля выручки от реализации сельскохозяйственной продукции собственного производства должна составлять более 70 % от общей суммы выручки.

При переходе на данный режим налогообложения можно отметить как положительные, так отрицательные его стороны. К положительным можно отнести следующие:

- снижение величины налоговой нагрузки на предприятие за счет отмены НДС и единого социального налога;

- заинтересованность предприятий в обновлении основных производственных фондов, так как стоимость приобретаемых основных средств и нематериальных активов более быстрыми темпами списывается на основное производство;

- более широкое применение методов налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, и у предприятий появляется реальная возможность снизить налоговую базу законными способами; - реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.