Собственный капитал предприятия

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение 3 месяцев после окончания соответствующего периода.

Объем прав и сумма дивидендов, установленные для акционеров, различны в зависимости от категории акций. Существует две категории акций — обыкновенные и привилегированные, которые различаются по:

• способу участия в управлении акционерным обществом;

• способу получения дохода;

• привилегиям при распределении активов в случае ликвидации акционерного общества.

Каждая обыкновенная акция общества предоставляет акционеру — ее владельцу одинаковый объем прав.

Акционеры-владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров общества с правом голоса по всем вопросам его компетенции; имеют право на получение части чистой прибыли общества (дивиденда) за текущий год, после выплат определенных уставом дивидендов по привилегированным акциям; а в случае ликвидации общества — право участвовать в распределении его имущества при ликвидации после удовлетворения определенных уставом требований владельцев привилегированных акций.

При эмиссии привилегированных акций, в отличие от обыкновенных акций, в уставе общества должны быть установлены:

• фиксированный размер дивиденда;

• ликвидационная стоимость;

• фиксированный размер дивиденда и ликвидационная стоимость одновременно. Размер дивиденда и ликвидационная стоимость устанавливаются в твердой денежной сумме или в процентах к номинальной стоимости акции.

Акционерное общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды.

Обычно дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

По прекращении обстоятельств (ст. 43 Федерального закона № 208-ФЗ) акционерное общество обязано выплатить акционерам объявленные дивиденды.

1.2 Показатели характеризующие влияние собственного капитала на финансовую устойчивость организации.

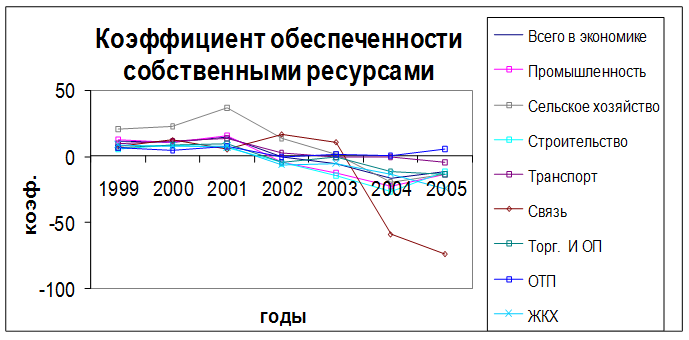

Для начала отметим особенности в уставном капитале. Самой отличительной особенностью при формировании уставного капитала является то, что при создании нового предприятия в подавляющем большинстве случаев он создается по законодательно утвержденному минимуму. Причем, это не зависит от организационно – правовой формы создаваемого предприятия. Такая минимизация вновь создаваемого уставного капитала приводит к тому, что начинать свою деятельность предприятию приходится с привлечения заемных средств, т.к. собственных средств явно не хватает. В основном для этого используют банковский кредит, который выдается такому предприятию под максимальный процент вследствие высокого риска. Если рассматривать данные по обеспеченности собственным средствами по отраслям, то нагляднее они могут быть представлены на графике (рис.1.1).

Для начала отметим особенности в уставном капитале. Самой отличительной особенностью при формировании уставного капитала является то, что при создании нового предприятия в подавляющем большинстве случаев он создается по законодательно утвержденному минимуму. Причем, это не зависит от организационно – правовой формы создаваемого предприятия. Такая минимизация вновь создаваемого уставного капитала приводит к тому, что начинать свою деятельность предприятию приходится с привлечения заемных средств, т.к. собственных средств явно не хватает. В основном для этого используют банковский кредит, который выдается такому предприятию под максимальный процент вследствие высокого риска. Если рассматривать данные по обеспеченности собственным средствами по отраслям, то нагляднее они могут быть представлены на графике (рис.1.1).

Рис.1.1. Коэффициент обеспеченности собственными ресурсами предприятий и организаций основных отраслей экономики

Сразу видно, что на российских предприятиях резкое недофинансирование именно за счет собственных средств, причем наибольшая величина недофинансирования складывается на предприятиях, которые имеют высокий кредитный рейтинг, а также на тех, на которых получение средств связано с выполнением общественно-необходимых функций, за которые ведут расчеты бюджеты различных уровней и предприятия-посредники.

В обоих последних случаях такие предприятия и организации недополучают средства в виде прибыли при оказании ими работ или услуг.

Добавочный и резервный капитал на предприятии в основном вообще никогда не используются на его текущую или инвестиционную деятельность. Вследствие жесткой зарегулированности эти два элемента собственного капитала работают в очень редких случаях, либо просто создают прирост стоимости пассивов при приобретении имущества (добавочный капитал), либо создаются по утвержденному минимуму, если это необходимо или под определенную задачу, регламентированную законодательно (резервный капитал).

Если рассматривать создание целевых фондов, то можно заметить в основном создание амортизационного фонда, ремонтного фонда и фонда охраны труда (если предприятию это необходимо).

Особенностью амортизации можно отметить, что вместо цели на приобретение и замену оборудования, все средства в основном идут на текущее потребление, поэтому к целевым фондам его можно отнести с большими оговорками. Остальные же фонды вообще формируются за счет перераспределения части прибыли и как следствие, они выполняют в основном накопительную (а иногда и страховочную) функцию, при последующем направлении средств на цели создания фонда.

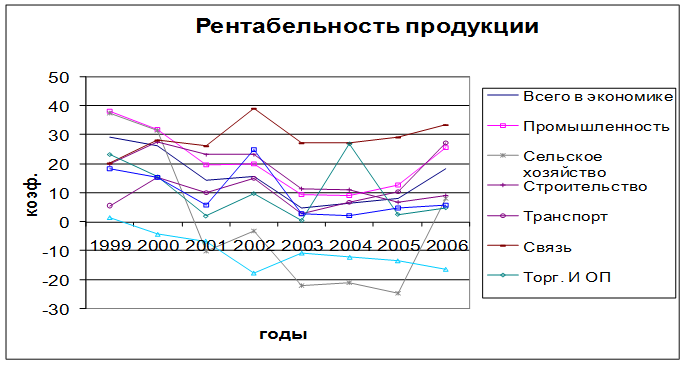

Вот и получается, что самыми главными, и порой единственными, источниками становится прибыль предприятия и резервы к получению собственных средств, в основном доходы от сдачи собственности в аренду. Но не все так просто. Посмотрим на график (рис.1.2).

Рис.1.2. Коэффициент рентабельности продукции предприятий и организаций основных отраслей экономики

Рис.1.2. Коэффициент рентабельности продукции предприятий и организаций основных отраслей экономики

Сразу бросается в глаза падение рентабельности выпускаемой продукции на рынке, хотя и имеется наметившееся повышение ее в настоящее время (только не известно надолго ли). Ряд отраслей вообще являются убыточными, другие находятся на грани наступления убытков, что при российском колебании рыночной конъюнктуры не так уж и обнадеживает. И только ряд отраслей, имеющих передовые технологии и выполняющие ряд уникальных услуг, пребывают в относительном спокойствии по поводу рентабельности своей продукции. Вследствие этого, прибыль как источник финансирования является также и одним из самых плохо прогнозируемых, т.к. нет уверенности в том, а получит ли предприятие ее в будущем и будет ли достаточным ее объем.

Еще одним из источников в привлечении собственных средств можно выделить дополнительную эмиссию акций для акционерных обществ. Она осуществляется в основном для привлечения средств для финансирования какого-либо крупного проекта. При этом всегда параметры проекта известны, и планировать эмиссию легко. Однако самым сильным тормозящим фактором является опять-таки зарегулированность процесса эмиссии государством, что и привело к тому, что эмиссию осуществляет лишь несколько крупных предприятий в год по всей России. Хотя с целью изменения структуры собственников, такая эмиссия проходит чаще, но из-за «подвешенности» состояния предприятия при переделе собственности – эти средства в лучшем случае уходят на текущее финансирование.

Таким образом, получается, что самым стабильным и хорошо прогнозируемым источником становятся доходы от сдачи имущества в аренду. Но в подавляющем большинстве случаев это идет во вред основному производству. В погоне за «легкими» деньгами и сиюминутной выгодой, а подчас и из корыстных побуждений, в качестве арендных площадей используют производственные площади с уникальным оборудованием, которое демонтируется, и практически после этого никогда не используется.