Совершенствование действующей в РФ государственной ипотечной политики

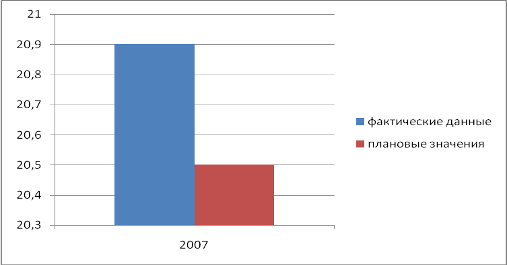

Рис. 1 Уровень обеспеченности жильем в 2007 году

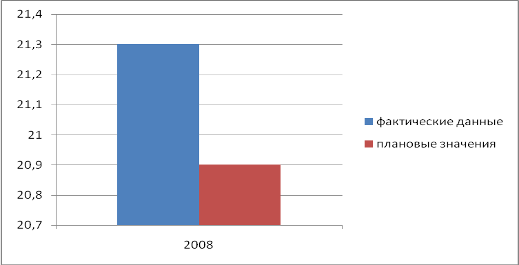

Рис. 2 Уровень обеспеченности жильем в 2008 году

В результате уровень обеспеченности населения жильем в среднем на одного россиянина в 2007 году составил 20,9 кв.метров (что на 2% превышает значение соответствующего установленного целевого индикатора), а ввод жилья на одного человека - 0,32 кв. м, что не может считаться удовлетворительным.

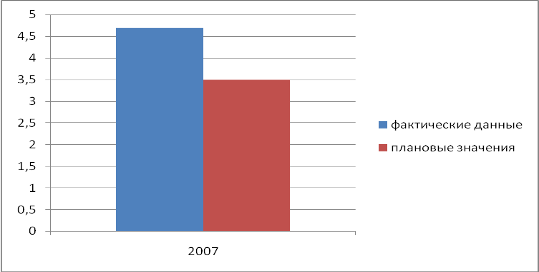

Рис. 3 Коэффициент доступности жилья в 2007 году

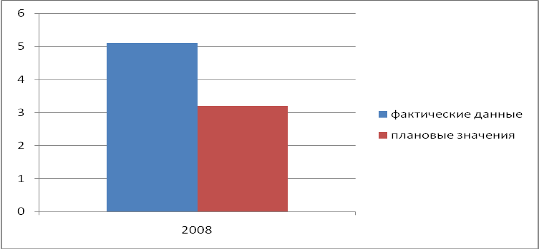

Рис. 4 Коэффициент доступности жилья в 2008 году

Всего с 2000 года объем ввода нового жилья вырос по состоянию на 01.01.2008 года почти в три раза. В 2008 году сохранилась положительная динамика увеличения данного показателя. При общем объеме ввода жилья на уровне 64,2 млн. кв. метров показатель – уровень обеспеченности населения жильем (из расчета на одного человека) на 01.01.2009 года составил 21,3 кв. метра (почти в два раза ниже аналогичного показателя, имеющего место в странах Европы), что на 2% больше значения соответствующего целевого индикатора, установленного постановлением правительства Российской Федерации от 31.12.2005 № 865 в рамках реализации Программы на 2007 год. Однако, при этом коэффициент доступности жилья, рассчитываемый исходя из средней рыночной стоимости стандартной квартиры общей площадью 54 кв.м. и среднего годового совокупного денежного дохода семьи, состоящей из 3 человек, в 2007 году составил 4,7 лет (в соответствии с контрольными показателями Программы «Жилище» этот коэффициент в 2007 году должен был составлять 3,5 года). В 2008 году значение коэффициента доступности жилья увеличилось до 5,1 года, в первую очередь за счет резкого увеличения стоимости жилья, имевшего место в указанный период на рынке недвижимости.

Индикаторы, характеризующие развитие ипотечного жилищного кредитования населения и рынка жилья, представлены в таблице 2.

Таблица 2

|

Наименование индикатора эффективности реализации Программы |

Значения индикаторов | |||

|

2007 год |

2008 год | |||

|

Фактическое значение индикатора (по данным сводной формы 2-ПФ) |

Значение целевого индикатора, установленное Программой |

Фактическое значение индикатора (по данным сводной формы 2-ПФ) |

Значение целевого индикатора, установленное Программой | |

|

Индикаторы, характеризующие развитие ипотечного жилищного кредитования населения и рынка жилья | ||||

|

Доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств (%) |

15,7 в 1,12 раза больше планового показателя |

14 |

17 соответствие плановому показателю |

17 |

|

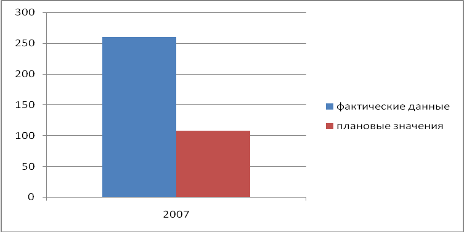

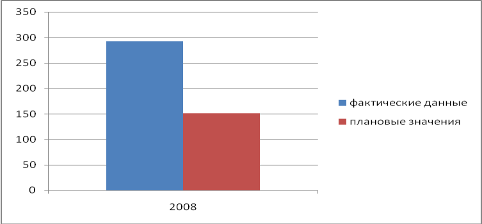

Объем выдаваемых в год ипотечных жилищных кредитов и займов (млрд. руб.) |

260,0 в 2,4 раза больше планового показателя |

108 |

292,8 в 1,9 раза больше планового показателя |

151 |

|

Количество молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета (начиная с 2006 года - нарастающим итогом) (тыс. семей) |

7,5 на 73% меньше планового показателя |

27,8 |

17,3 на 75% меньше планового показателя |

69,5 |

Рис. 5 Объем выдаваемых ипотечных кредитов и займов в 2007 году (млрд. руб.)

Рис. 6 Объем выдаваемых ипотечных кредитов и займов в 2008 году (млрд. руб.)

На рис. 5 и 6 представлен графически объем выдаваемых в год ипотечных жилищных кредитов и займов в млрд. руб. в 2007 и 2008 гг. исходя из фактического значения индикатора и значения целевого индикатора, установленного Программой.

Благосостояние населения Российской Федерации, в том числе и молодежи, за последние годы значительно выросло по сравнению с периодом постперестроечной эпохи. Данному прогрессу способствует целый ряд государственных мер, осуществляемых в различных формах, в том числе и посредством федеральных целевых и адресных инвестиционных программ. В результате наряду с ростом покупательной способности населения, наблюдается рост доли семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств. Согласно данных, представленных органами исполнительной власти субъектов Российской Федерации в 2007 году данный показатель уже на 12% раза превышал значение соответствующего целевого индикатора, установленного в рамках реализации Программы постановлением Правительства Российской Федерации от 31.12.2005 № 865. В 2007 году данная положительная динамика сохранилась, в результате по итогам реализации Программы в 2008 году субъекты Российской Федерации вышли на плановый показатель данного целевого индикатора, установленного на указанный период, - 17%.

Следует отметить, что принятие на федеральном уровне соответствующих нормативных правовых актов по вопросам формирования рынка доступного жилья создает необходимые условия для развития ипотечного жилищного кредитования, это позволяет более активно использовать ипотечные жилищные кредиты как дополнительный источник финансирования улучшения жилищных условий молодых семей. За период 2007 - 2008 года объем выдаваемых ипотечных жилищных кредитов и займов более чем в два раза превысил плановое значение соответствующего целевого индикатора, установленного положениями постановления Правительства Российской Федерации от 31.12.2005 № 865 в рамках реализации Программы на указанный период, в том числе: в 2007 году – в 2,4 раза; в 2008 году – в 1,9 раза. Вопреки прогнозов специалистов кризис рынка ипотечного жилищного кредитования, имевший в 2008 году место в Соединенных штатах Америки, не отразился на отечественном ипотечном рынке. Как показывает практика, имеет место положительная динамика роста объема выдаваемых населению ипотечных жилищных кредитов. Согласно данных Комитета по промышленности, строительству и наукоемким технологиям расширение рынка ипотеки сопровождается увеличением и количества кредитных организаций, реализующих ипотечные программы. Количество банков, выдающих ипотечные кредиты, только за период 2007 года выросло на 9% и составило 442. Данная положительная динамика имеет место и в 2008 году. Согласно официальных данных Центрального банка Российской Федерации объем выданных ипотечных жилищных кредитов гражданам на 01.01.2009 года составил 556,392 млрд. рублей, что в 2,1 раза превышает аналогичный показатель, зафиксированный на 01.01.2008 года. При этом в 2008 году средневзвешенная ставка кредитов составила 10,9% при средневзвешенных сроках кредитования 189,3 месяца (около 15 лет).