Совершенствование налоговой системы Республики Казахстан

-создание качественных секторов информационного разъяснения, периодически вводимых новшеств в Закон, с целью доведения их до населения;

- разработки и введения административного кодекса, регламентирующего права и обязанности, как налогоплательщика, так и работников налоговых служб;

-дальнейшее совершенствование информационно-технического обеспечения налоговых органов, которая бы облегчала деятельность налоговых инспекторов в организации учета и контроля налогоплательщиков.

Нестабильность налогового законодательства, внесение в него изменений, корректировок, не лучший путь в финансовой сфере. Для стабильности в налогообложении я считаю, необходимым законодательно закрепить недопустимость любых изменений в течение налогового года, а также установить нормы ограничения на внесение поправок, влияющих на усиление налогового бремени.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Послание Президента Республики Казахстан Н.А. Назарбаева от 06.02.2008 г.

2. Байдуйсенов А.Д. Налоговая система Казахстана // Каржы-Каражат. Финансы Казахстана – 2001 г. № 4 с. 23-31

3. Идрисова Э.К. Налоговое регулирование предпринимательской деятельности в сфере малого и среднего бизнеса. – Алматы // Каржи-Каражат-Финансы Казахстана, 1999 г.

4. Раимбаев А.К. «Классификации налогов» // Финансы Казахстана-1999 г.-№10-11.

5. Оспанов М.Г. Гармонизация налоговых отношений. – Алматы // Факсинфо, 1997 г.

6. Указ Президента Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 24 апреля 1995 г., № 2235.

7. Карагусова Г. Налоги: сущность и практика использования. – Алматы // Каржа-каражат-Финансы Казахстана, 2004 г.

8. Налоги: Учебное пособие /Под ред. Д.Г. Черника. - М.: Финансы и статистика, 1996 г.

9. Алипов А. Налогообложение малого и среднего бизнеса нуждается в совершенствовании // Каржы-Каражат – Финансы Казахстана. –1997 г. - № 11.

10. Финансы. Учебное пособие/Под ред. Проф. А.М. Ковалевой.- 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2000 г. – 384с.

11. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1996 г.

12. Финансы: Учебник для ВУЗов. Под ред. Проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – М.: Изд. «Перспектива»; Изд. «Юрайт», 2000 г. – 520с.

13. Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» от 07.07.2006 г.

14. Темирханов E.E. Гармонизация налоговых отношений. – Алматы // Факсинфо, 2000 г.

15. Закон Республики Казахстан от 4 декабря 2008 г. «О республиканском бюджете на 2009-2011 гг.».

16. Кодекс Республики Казахстан от 10.12.2008г. «О НАЛОГАХ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖАХ В БЮДЖЕТ (НАЛОГОВЫЙ КОДЕКС)».

17. Сейдахметова Ф.С. Налоги в Казахстане //Алматы: Lem 2002 г.

18. Библиотека бухгалтера и предпринимателя, «Налоги и сборы в Казахстане», № 2/104/ февраль 2002 г.

19. Карагусова Г. Налоги: сущность и практика использования. – Алматы // Каржы-каражат-Финансы Казахстана, 1994 г.

20. Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2001 г.

21. Налоги: Учебное пособие /Под ред. Д.Г. Черника. - М.: Финансы и статистика, 2006 г.

22. Материал газеты «Капитал.kz», №47 (134), от 06.12.2009 г.

23. Библиотека бухгалтера и предпринимателя, Налоги и сборы в Казахстане № 2/104/ февраль 2005 г.

24. Финансы, денежное обращение и кредит. Учебник./Под ред. В.К. Сенчагова, А.И. Архипова. – М.: «Проспект», 1999 г. – 496с.

25. Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Издательство БЕК, 1997 г.

26. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. - М.: Республика, 1992 г.

27. Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Издательство БЕК, 1997 г.

28. Буковецкий А.И. Введение в финансовую науку, Москва, 2001 г.

29. Бункина М.К. Национальная экономика // Учебное пособие. – М.: 1997.

30. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебное пособие для вузов/Под ред. Д.Г. Черника. – М.: Финансы, ЮНИТИ, 1998 г

31. Данные Карагандинского статистического управления за 1996-2009гг.

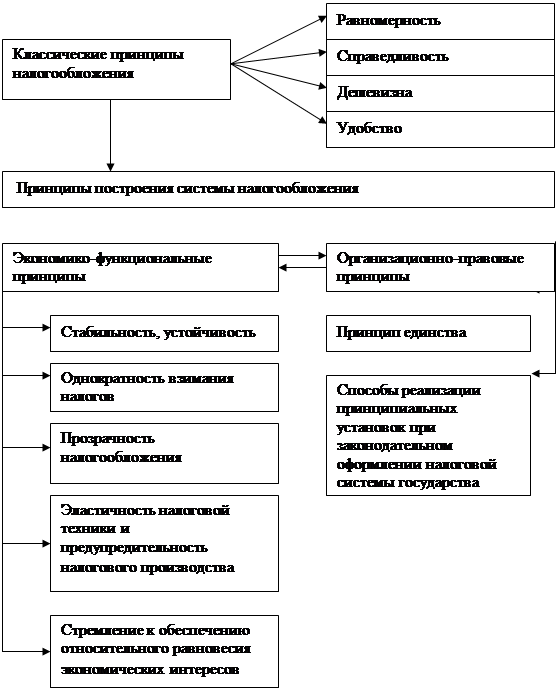

ПРИЛОЖЕНИЕ 1

Принципы построения системы налогообложения

|

ПРИЛОЖЕНИЕ 2

Механизм действия и особенности корпоративного подоходного налога

ПРИЛОЖЕНИЕ 3

Основные этапы становления и развития национальной налоговой системы Казахстана

|

Периодизация |

Цель этапа становления и развития национальной налоговой системы |

Стратегия и тактика управления налоговыми отношениями |

Уровень централизации |

Достигнутые социально – экономические результаты |

|

Первый этап 1991 – 1995 гг. |

Создание национальной налоговой системы, упорядочивающей элементы хаотичности в экономике и налоговых отношениях и ориентирующей на формирование доходной части государственного бюджета |

Ориентация на решение текущих и краткосрочных задач |

Низкий |

Создана национальная налоговая система, не лишенная противоречий и элементов хаотичности. Сжимание налогооблагаемой базы. |

|

Второй этап 1995 – 1998 гг. |

Достижение макроэкономической стабилизации и максимизации доходной части бюджета путем стимулирования предприятий, имеющих наиболее высокий потенциал и конкурентспособность |

Решение кратко – средне – срочных задач. Ориентация на среднесрочные задачи. |

Средний |

Достижение макроэкономической стабилизации, ставшей основой для экономического роста. Прекращение сужения налогооблагаемой базы. |

|

Третий этап 1999 – 2001 гг. |

Функционирования мировой налоговой практики, увеличение доходной части государственного бюджета. |

Решение среднесрочных задач и ориентация на долгосрочные цели, Сформированные в стратегии «Казахстан 2030» |

Высокий |

Начало экономического роста. Стабилизация и начало расширения налогооблагаемой базы |

|

Четвертый этап начинается с 2002 г. |

Максимизация доходной части бюджета путем стимулирования наращивания капитализированной стоимости субъектов налогообложения с целью расширения финансирования социально – экономических программ. |

Решение средне – срочных задач. Ориентация преимущественно на решение стратегических задач. |

Стабилизация экономического роста позволит балансировать интересы государства и налогоплательщиков. |