Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО Нижнекамскшина

Затем каждому фактору, независимо от того является он количественным или качественным, присваивается соответствующая балловая оценка.

Абсолютные значения и балловая оценка факторов инвестиционной привлекательности предприятия приведена в таблице 3.

Таблица 3 - Балловая оценка факторов инвестиционной привлекательности

предприятия

|

Фактор инвестиционной привлекательности |

Абсолютное значение фактора |

Балловая оценка |

|

Коэффициент соотношения заемных и собственных средств |

от 0,2 до0,5 меньше 0,2 больше 0,5 | 3 2 1 |

|

Коэффициент текущей ликвидности |

больше 1,7 от 1.2 до 1,7 меньше 1,2 |

3 2 1 |

|

Коэффициент оборачиваемости активов |

больше 0,6 от 0,4 до 0,6 меньше 0,4 |

3 2 1 |

|

Рентабельность собственного капитала по чистой прибыли |

больше 8 от 3 до 8 меньше 3 |

3 2 1 |

|

Рентабельность продаж по чистой прибыли |

больше 16 от 8 до 16 меньше 8 |

3 2 1 |

|

Инвестиционный климат региона, в котором находится предприятие |

благоприятный неблагоприятный крайне неблагоприятный |

3 2 1 |

|

Инвестиционная привлекательность отрасли, к которой принадлежит предприятие |

высокая (нефтедобывающая, нефтеперерабатывающая и др.) средняя (черная, цветная металлургия, химическая и др.) низкая (легкая, лесная и др.) |

3 2 1 |

|

Стадия жизненного цикла основного вида продукции |

рост зрелость старение |

3 2 1 |

|

Степень конкуренции на товарном рынке |

низкая средняя высокая |

3 2 1 |

|

Экологическая нагрузка на природную среду |

незначительная высокая разрушительная |

3 2 1 |

|

Финансовая прозрачность и раскрытие информации |

раскрытие отчетности в СМИ и в Интернет информация раскрывается частично и не регулярно трудности в раскрытии информации |

3 2 |

|

Соблюдение прав мелких акционеров по управлению предприятием |

Рассылка по почте уведомлений и документов для голосования на собрании акционеров Рассылка по почте уведомлений о собрании акционеров, но устав общества не допускает заочное голосование |

3

2 1 |

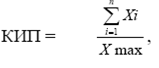

Далее рассчитывается интегральный коэффициент инвестиционной привлекательности предприятия (КИП) по следующей формуле:

|

где i = 1, 2, 3 . n - количество факторов (n = 19);

Хi - балловая оценка i-го фактора;

Хmax - максимальное возможное суммарное количество баллов.

В соответствии с критерием инвестиционной привлекательности возможна следующая классификация предприятий, предложенная консалтинговой компанией McQuisney [27.С.85], (см. рисунок 1).

По вертикали: ожидания инвесторами краткосрочного роста прибыли компании относительно конкурентов (наверху - высокие ожидания, внизу - низкие), по горизонтали: ожидания инвесторами долгосрочного роста прибыли компании относительно конкурентов (справа - высокие ожидания, слева - низкие).

|

Спринтеры |

Чемпионы мира |

|

Бегуны не в форме |

Марафонцы |

Рисунок 1 - Классификация предприятий по критерию

инвестиционной привлекательности

Согласно данной классификации, в «спринтеры» попадают компании, у которых инвесторы ожидают высокого темпа роста прибыли в краткосрочном плане. В «чемпионы мира»- компании, у которых ожидается высокий темп роста как в краткосрочном, так и в долгосрочном плане. В «марафонцы» - те, у кого ожидается высокий темп роста в долгосрочном плане. «Бегуны не в форме» - это те, у которых не ожидается высокий темп роста ни краткосрочном, ни в долгосрочном планах.

Соответственно, согласно рекомендациям компании McQuisney, менеджеры «чемпионов мира» должны прилагать максимум усилий, чтобы оправдать высокие ожидания инвесторов в краткосрочном и долгосрочном планах, т.е. поддерживать высокий темп роста в краткосрочном и долгосрочном планах. Менеджеры «спринтеров» должны прилагать максимум усилий, осуществляя инвестиции в долгосрочном плане, так как таким образом они могут повысить стоимость своих акций. Менеджеры «марафонцев» должны прилагать максимум усилий, чтобы убедить инвесторов, что они и в краткосрочном плане достойны внимания. В этот разряд попадают компании, которые в текущий момент, как правило, убыточны, зато могут стать прибыльными и захватить крупную долю рынка в будущем. Менеджеры таких компаний должны сосредоточиться не на инвестиционной политике в будущем, а на увеличении рентабельности и выходе на точку безубыточности в настоящем. Менеджеры «бегунов не в форме» должны реструктурировать свой бизнес, чтобы достичь краткосрочного роста и заложить основы для долгосрочного роста.

В процессе выбора инвестиционной политики, необходимо, прежде всего, использовать традиционные критерии оценки инвестиционных проектов. В случае если проект им удовлетворяет, необходимо проверить, как влияет реализация данного проекта на темпы роста прибыли предприятия. В случае если реализация данного проекта снижает темпы роста, проект должен быть отвергнут [17.С.45].