Совершенствование управления финансами бюджетного учреждения на примере государственного учреждения здравоохранения

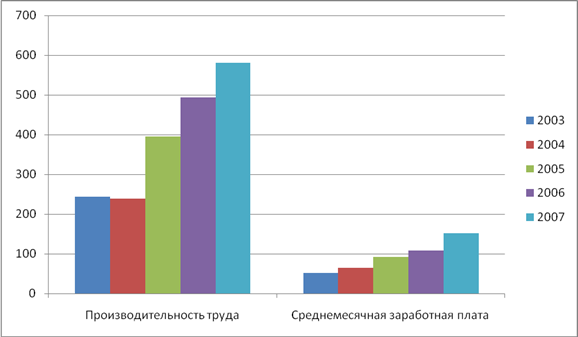

Производительность труда в 2003 г. составила 243,44 тыс. руб./чел., в 2004 г. – 238,26 тыс. руб./чел, в 2005 г. – 395,94 тыс. руб./чел., в 2006 г. – 493,83 тыс. руб./чел., в 2007 г. – 580,55 тыс.руб./чел. В 2004 г. по сравнению с 2003 г. произошло снижение показателя на 5,18 тыс. руб./чел. или на 2,13 %. В 2005 г. по сравнению с 2004 г. рост показателя составил 157,68 тыс. руб./чел. и во все остальные годы анализируемого периода также наблюдался рост показателя. Это было обусловлено как ростом доходов, так и снижением численности работающих. Таким образом, можно говорить о том, что за анализируемый период повысилась эффективность использования трудовых ресурсов.

В то же время средняя заработная плата работника за месяц составила в 2003 г. – 5,2 тыс. руб., в 2004 г. – 6,5 тыс. руб., в 2005 г. – 9,2 тыс. руб., в 2006 г. – 10,85 тыс. руб., а в 2007 г. – 15,1 тыс.руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту, причем темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг.

Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг.

Основные фонды – это часть медицинского оборудования, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств Чукотской окружной таблицы составим таблицу 2.2.

Как следует из таблицы 2.2, на анализируемом предприятии за период 2003 - 2007 гг. среднегодовая стоимость основных средств повышается с 274450,5 тыс. руб. до 284491 тыс. руб., то есть на 10040,5 тыс. руб. или на 3,66%. При этом необходимо отметить, что среднегодовая стоимость основных фондов растет стабильно, повышаясь с каждым годом.

Таблица 2.2 Анализ показателей эффективности использования основных средств Чукотской окружной больницы за 2003 - 2007 гг.

|

Показатели |

Год |

Изменение, (+;-) | |||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2004 к 2003 |

2005 к 2004 |

2006 г. к 2005 г. |

2007 г. к 2006 г. | |

|

Доходы, тыс. руб. |

510000 |

690000 |

820000 |

1000000 |

1200000 |

180000 |

130000 |

180000 |

200000 |

|

Прибыль от продаж, тыс. руб. |

20783 |

36746 |

76519 |

63129 |

106423 |

5963 |

39773 |

-13390 |

43294 |

|

Численность работающих, чел. |

2095 |

2102 |

2071 |

2025 |

2067 |

7 |

-31 |

+46 |

42 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

274450,5 |

276527 |

278855 |

283232 |

284491 |

2076,5 |

2328 |

4377 |

1259 |

|

Фондоотдача, руб. |

1,86 |

2,5 |

2,94 |

3,53 |

4,22 |

0,64 |

0,44 |

0,59 |

0,69 |

|

Фондоемкость, руб. |

0,54 |

0,4 |

0,34 |

0,28 |

0,24 |

-0,14 |

-0,06 |

-0,06 |

-0,04 |

|

Фондовооруженность, тыс. руб./чел. |

131 |

131,55 |

134,65 |

139,87 |

137,63 |

0,55 |

3,1 |

8,32 |

-2,24 |

|

Фондорентабельность, %. |

8 |

13 |

27 |

22 |

37 |

5 |

14 |

-5 |

15 |

Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2003 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2004 – 2,5 руб., в 2005 – 2,94 руб., в 2006 г. – 3,53 руб., в 2007 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития.