Совершенствование финансового планирования на предприятии на примере ОАО Нефтеавтоматика

Бугульминский опытный завод «Нефтеавтоматика» (БОЗ «НА») расположен в Республике Татарстан, г. Бугульма, ул. Воровского 41.

Целью деятельности Филиала является выполнение установленных Обществом заданий, направлена на удовлетворение общественных потребностей в продукции по профилю деятельности Филиала и получение максимальной прибыли. Филиал несет имущественную и иную ответственность за выполнение взятых обязательств, планов по объемам производства и реализации, продукции, утверждаемых в установленном порядке плановых показателей и нормативов.

Основными видами деятельности филиала являются:

- производство автоматизированного нефтепромыслового оборудования, приборов средств автоматизации и транспортировки нефти, глубинных исследовательских приборов; производство технологического оборудования, применяемого при добыче, транспорте и подготовке переработки нефти, газа, и нефтепродуктов;

- производство приборов контроля и регулирования технологических процессов;

- производство энергоносителей и отпуск их на сторону;

- изготовление приспособлений и конструкций для механизации и индустриализации монтажных и ремонтных работ;

- разработка и изготовление нестандартного оборудования и технологической оснастки;

- разработка и производство товаров народного потребления и оказание услуг населению;

- осуществление, с участием органов Госстандарта, метрологических аттестаций, проверки и государственных испытаний средств измерений;

- внешнеэкономическая деятельность, в том числе осуществление экспортно-импортных поставок оборудования, товаров и услуг;

- иная коммерческая деятельность, не противоречащая действующему законодательству.

Завод имеет следующие структурные подразделения:

1. Механический участок;

2. Сборочный участок;

3. Заготовительный участок;

4. Сталеплавильный участок;

5. Сварочно-сборочный участок;

6. Инструментальный участок;

7. Транспортный участок;

8. Метрологическая и лабораторная служба;

9. Ремонтный участок;

10. Электроучасток;

11. Аварийный участок;

12. Столярный участок;

13. Стройгруппа;

14. Участок сторожевой охраны.

Для выполнения функций управления производством создается управляющая система - аппарат управления.

Под структурой аппарата управления производством понимается количество и состав звеньев и ступеней управления, их соподчиненность и взаимная связь. Структура аппарата управления оказывает активное воздействие на процесс функционирования системы управления развитием производства. Схема структуры управления на БОЗ «НА» приведена в приложении № 1.

На БОЗ «НА» используется линейная структура управления. Во главе каждого производственного или управленческого подразделения находится руководитель, наделённый всеми полномочиями и осуществляющий единоличное руководство подчинёнными ему работниками и сосредоточивающий в своих руках все функции управления. Его решения, передаваемые по цепочке «сверху вниз», обязательны для выполнения всеми нижестоящими звеньями. Сам руководитель в свою очередь подчинён вышестоящему руководителю. На этой основе создаётся иерархия руководителей данной системы управления (например, мастер участка, инженер, заместитель директора, директор предприятия).

Принцип единоначалия предполагает, что подчинённые выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного руководителя.

Отдельные специалисты или функциональные отделы помогают линейному руководителю в сборе и обработке информации, в анализе хозяйственной деятельности, подготовке управленческих решений, контроле за их выполнением, но сами указаний или инструкций управляемому объекту не дают.

2.2 Анализ финансового состояния ОАО «Нефтеавтоматика»

Для анализа устойчивости финансового положения предприятия целесообразно рассчитать показатели оценки ликвидности и платежеспособности.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами.

Для анализа ликвидности необходимо рассмотреть следующие коэффициенты:

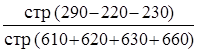

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

К т.л.![]()

![]() (6)

(6)

К т.л. = ![]() = 0,86 на 2003 г. (7)

= 0,86 на 2003 г. (7)

К т.л. =  = 0,77 на 2004 г. (8)

= 0,77 на 2004 г. (8)

К т.л. =![]() = 0,79 на 2005 г. (9)

= 0,79 на 2005 г. (9)

Нормальный уровень данного коэффициента считается равным 2. Невыполнение установленного норматива говорит об угрозе финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

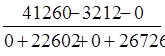

Коэффициент критической ликвидности по смысловому значению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу активов, когда из расчета исключена наименее ликвидная их часть – запасы:

К к.л. = ![]() (10)

(10)

К к.л. =  = 0,32 на 2003 г. (11)

= 0,32 на 2003 г. (11)

К к.л. = ![]() = 0,17 на 2004 г. (12)

= 0,17 на 2004 г. (12)

К к.л. = ![]() = 0,17 на 2005 г. (13)

= 0,17 на 2005 г. (13)

Коэффициент критической ликвидности отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Теоретически оправданное значение этого коэффициента ≈ 0,8. На БОЗ «НА» этот показатель значительно меньше норматива.

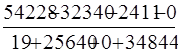

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение коэффициента абсолютной ликвидности: 0,2 – 0,5.

К а.л. = ![]() (14)

(14)

К а.л. = ![]() = 0,004 на 2003 г. (15)

= 0,004 на 2003 г. (15)

К а.л. = ![]() = 0,002 на 2004 г. (16)

= 0,002 на 2004 г. (16)

К а.л. = ![]() = 0,003 на 2005 г. (17)

= 0,003 на 2005 г. (17)

На основе всех этих коэффициентов можно сказать, что предприятие не может погасить краткосрочную задолженность за счет оборотных активов, предприятие является не платежеспособным.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.