Современная налоговая система РФ, проблемы ее совершенствования

5) Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям – М.: ИНФРА-М, 2008. – 637 с.

6) Анализ налоговой реформы в России // Инвестиции в России. – 2009. - № 4. – с. 48

7) Абрамов М.Д. Кризис и налоги // ЭКО.- 2009.- № 12.- С. 14-24.

8) Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. - 2008.- № 9.- С. 51

9) Боброва А.В. Концептуальная модель структуры налоговой системы // Экономическая наука современной России. – 2006. - № 2. – с. 21-32

10) Григорьев К.С. Эффективность налоговой системы РФ на современном этапе // Экономика.- 2008.- № 4.- С. 16-18.

11) Дубов В.В. Действующая налоговая система и пути ее совершенствования // Финансы.-2004.- № 7. - С.6.

12) Ковалевский А.А., Шагинян С.Г. Эффективная налоговая система как механизм контроля и регулирования естественных монополий // Юридический вестник. - Ростов-на-Дону, 2003. - № 1. - с.14-18

13) Лыкова Л.Н. Налоговая система России: общее и особенное. - М.: Наука, 2006. - 444 с.

14) Мамрукова О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2007. – 376 с.

15) Налоги по графику. Сегодня Правительство рассмотрит представленный Минфином план по совершенствованию налоговой системы в ближайшие три года//Газета «Бизнес». – 2008. - № 24. – С. 2

16) Налоговая система: как её сделать более эффективной?/ Кашин В.А.// Финансы.- 2008.- № 10.- С. 39-42

17) Налоговая система России: от анализа проблем к их решению / Починок А.П. // Проблемы теории и практики управления.- 2009.- №2.- С. 8-15

18) Налоги и налогообложение: Учеб. пособие / Под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2005. – 341 с.

19) Налоги и налогообложение. Актуальные проблемы налоговой политики и налогового администрирования. – Курс лекций. Учебное пособие. 2009 .- 175 с.

20) Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/

21) Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2006. – 546 с.

22) Рыманов А.Ю. Налоги и налогообложение: учебное пособие – М.: ИНФРА-М, 2008. – 331 с.

23) Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm

24) Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2006.- 361 с.

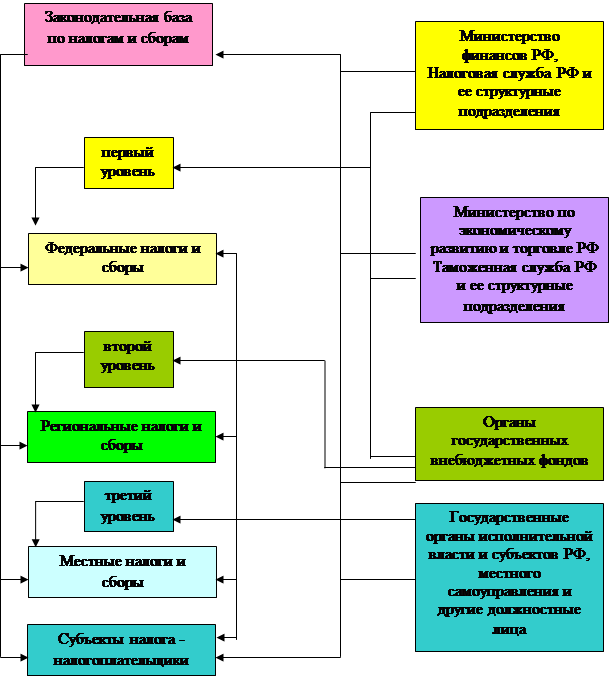

Приложение № 1

Структура налоговой системы РФ

Приложение № 2

Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года

| Реквизиты акта | Содержание новации |

| Налоговая система РФ | |

| Федеральный закон РФ от 24.07.2009 г. № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием Федерально-го закона «О страховых взносах в Пенсион-ный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | С 1 января 2010 года на территории РФ вво-дится новый порядок уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС (ч. 1 ст. 1, ч. 1 ст. 62 Федерального закона от 24.07.2009 г. № 212-ФЗ). С указанной даты единый социальный налог отменяется и исключается из перечня федеральных налогов и сборов (п.4 ст. 13 НК). |

| НДС | |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Определен порядок налогообложения безвозмездных услуг по предоставлению эфирного времени или печатной площади в соответствии с законодательством о выборах и референдумах. Установлено, что безвозмездное оказание таких услуг не подлежит налогообложению НДС. |

| Налог на доходы физических лиц | |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Доходы, полученные налогоплательщиками в виде стоимости эфирного времени и (или) печатной площади, предоставленных им в соответствии с законодательством о выборах и референдумах, не подлежат налогообложению налогом на доходы физических лиц. |

| Федеральный закон РФ от 27.09.2009 г. № 220-ФЗ «О внесении изменения в статью 217 части второй Налогового кодекса РФ» | Дополнен перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц (п.48 ст. 217 НК). К таким доходам отнесены суммы пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, выплачи-ваемые правопреемникам умершего застрахованного лица. |

| Федеральный закон РФ от 19.07.2009 г. № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | От налогообложения по ставке 35% освобождена материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории РФ, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставлен-ных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (пп.1 п.1 ст.212 НК). От налогообложения освобождаются так-же: • суммы единовременной материальной помощи, оказываемой работодателями членам семьи умершего бывшего работника, вышедшего на пенсию, а также бывшему работнику, вышедшему на пенсию, в связи со смертью члена (чле-нов) его семьи (п.8 ст. 217НК); • доходы, получаемые физическими лицами от реализации легковых автомобилей, при условии, что до снятия с регистрационного учета легковые автомобили были в соответствии с законодательст-вом РФ зарегистрированы на указанных физических лиц в течение трех и более лет (п.17.1 ст. 217 НК). Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и страхование может быть также предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии документального подтверждения расходов налогоплательщика при условии, что взносы по договору негосударственного пенсионного обеспечения и (или) добровольному пенси-онному страхованию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем (пп.4 п.1 ст. 219 НК). Действие нормы распространяется на правоотноше-ния, возникшие с 1.09.2009 г. Предусматривается введение имущественного налогового вычета по расходам на приобретение земельных участков для жилищного строительства, а также на погашение процентов по кредитам, полученным физическими лицами от российских банков в целях рефинансировании (перекредито-вания) ранее выданных целевых займов на приобретение жилья и земельных участков (пп.2 п.1 ст.220 НК). В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включатся расходы на работы, связанные с отделкой квартиры, комнаты, доли (долей) в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ. При этом общий размер имущественного налогового вычета, предусмотренного пп.2 п.2 ст. 220 НК, не может превышать 2 млн рублей без учета сумм, направленных на погашение процентов. Предельный размер имущественного налогового вычета по доходам от продажи движимого имущества увеличен до 250 тыс. рублей в целом за налоговый период независимо от количества отчуждаемых объектов (пп.1 п.1 ст. 220 НК). Налоговые агенты, являющихся кредитными организациями, не обязаны удерживать НДФЛ с доходов, полученных клиентами указанных кредитных организаций (за исключением клиентов, являющихся сотрудниками указанных кредитных организаций) в виде материальной выгоды (п.4 ст.226 НК). Они обязаны представлять в налоговый орган по месту своего учета сведения о доходах, полученных клиентами указанных кредитных организаций (за исключением клиентов, являющихся сотрудниками ука-занных кредитных организаций) в виде материальной выгоды, а также о невозможно-сти удержания налога с таких доходов еже-годно не позднее одного месяца с даты окончания налогового периода (п.2 ст. 230 НК). Признана утратившей силу ст. 233 НК о налоговых льготах, предоставляемых законодательными органами субъектов РФ. |

| Налог на прибыль организаций | |

| Федеральный закон РФ от 19.07.2009 г. № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | С 1 августа по 31 декабря 2009 года предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБР, увеличенной в два раза. По долговым обязательствам, выраженным в иностранной валюте, порядок признания расходов в виде процентов не изменился (п.1 ст.269 НК). Для целей налогообложения прибыли учитываются расходы по добровольному страхованию имущественных интересов, связанных с обращением банковских карт выпущенных (эмитированных) налогоплательщиком, в случаях возникновения убытков страхователя в результате проведения третьими лицами операций с использованием поддельных, утерянных или украденных у держателей банковских карт, списания денежных средств на основании подделанных слипов или квитанций электронно-го терминала, подтверждающих проведение операций держателем банковской карты, проведения иных незаконных операций с банковскими картами (пп.9.1 п.1 ст. 263 НК). |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Доходы, полученные налогоплательщиками в виде стоимости эфирного времени и (или) печатной площади, предоставленных им в соответствии с законодательством о выборах и референдумах, не учитываются при определении налоговой базы по налогу на прибыль организаций (пп.40 п.1 ст. 251 НК). При этом расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с законодательством о выборах и референдумах, не учитываются при определении расходов в целях налогообложения налогом на прибыль организаций (пп. 48.3 п.1 ст. 264 НК). |

| Федеральный закон РФ от 24.07.2009 г. № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием федерально-го закона «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | Для целей налогообложения прибыли учитываются расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ. Такие расходы включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда (п.16 ст. 255 НК). Организации, осуществляющие деятельность в области информационных технологий, имеют право не применять порядок амортизации в отношении электронно-вычислительной техники, установленный ст. 259 НК. При этом расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами в порядке, предусмотренном пп.3 п.1 ст.254 НК. К прямым расходам отнесены расходы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; обязательное медицинское страхование; обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п.1 ст.318 НК). |

| Специальные налоговые режимы | |

| Федеральный закон РФ от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | В связи с введением с 1 января 2010 года на территории РФ нового порядка уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС (ч. 1 ст. 1, ч. 1 ст. 62 Федерального закона от 24.07.2009 № 212-ФЗ) налогоплательщики единого налога по УСН и ЕНВД, которые сейчас освобожде-ны от уплаты ЕСН (в отношении выплат, производимых физическим лицам в связи с ведением «вмененной» деятельности), дополнительно к страховым взносам на обязательное пенсионное страхование обязаны будут уплачивать страховые взносы на: обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; обязательное медицинское страхование; обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 2, п. 15 ст. 24, ч. 1 ст. 41 Федерального закона от 24.07.2009 № 213-ФЗ). Сумму единого налога по УСН и ЕНВД можно будет уменьшать на суммы уплаченных страховых взносов (п. 3 ст. 346.21 НК РФ, п. 2 ст. 346.32 НК РФ). При этом сумма налогов не может быть уменьшена более чем на 50%. |

| УСН | |

| Федеральный закон РФ от 17.07.2009 г. № 165-ФЗ «О внесении изменений в статью 346.25.1 части второй Налогового кодекса РФ» | Уточнен порядок применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента. Из упомянутых в статье 346.25.1 НК оснований, по которым индивидуальный предприниматель может быть лишен права на применение упрощенной системы налогообложения на основе патента, исключены такие основания, как привлечение им в своей предпринимательской деятельности наемных работников (в том числе по договорам гражданско-правового характера) и осуществление на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта РФ. |

| ЕНВД | |

| Федеральный закон РФ от 29.06.2009 г. № 140-ФЗ «О внесении изменения в статью 3 Федерального закона «О внесении изменений в часть вторую Налогового кодекса РФ» | С 1 января 2010 года по 1 января 2013 года переносится введение ограничения в отношении среднесписочной численности работников (не более 100 человек) организаций потребительской кооперации, которые могут применять систему налогообложения в виде ЕНВД. |

| Налог на имущество организаций | |

| Федеральный закон РФ от 30.10.2009 г. № 242-ФЗ «О внесении изменения в статью 373 части второй Налогового кодекса РФ» | Налогоплательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК. Внесение поправок обусловлено тем, что на основании действующей редакции названной нормы организации, признаваемые налогоплательщиками налога на имущество и не имеющие на балансе имущества, являющегося объектом налогообложения, обязаны представлять в налоговые органы «нулевые» декларации. |

| Федеральный закон РФ от 28 ноября 2009 г. № 284-ФЗ «О внесении изменений в главу 30 части второй Налогового кодекса Российской Федерации». | Изменения касаются налогообложения имущества, входящего в Единую систему газоснабжения (ЕСГ). В отношении движимого и недвижимого имущества, входящего в ЕСГ, налог (авансовые платежи) уплачивается (уплачиваются) в бюджет того региона, в котором оно фактически находится. |

| Налогообложение операций с деривативами и РЕПО | |

| Федеральный закон РФ от 25 ноября 2009 г. № 281-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | С 1 января 2010 года изменяется порядок исчисления НДС, НДФЛ и налога на прибыль по операциям с финансовыми инструментами срочных сделок (деривативами) и по операциям РЕПО. |

| Акцизы и транспортный налог | |

| Федеральный закон РФ от 28 ноября 2009 г. № 282-ФЗ «О внесении изменений в главы 22 и 28 части второй Налогового кодекса РФ» | Изменены правила формирования ставок транспортного налога и установлены ставки акцизов на 2010-2012 годы. |

| Налоги на имущество физических лиц | |

| Федеральный закон РФ от 28 ноября 2009 г. № 283-ФЗ «О внесении изменений в отдельные законодательные акты РФ». | Дополняется перечень объектов обложения налогами на имущество физических лиц таким объектом налогообложения, как доля в праве общей собственности на жилой дом, квартиру, комнату, дачу, гараж и иное. |