Составление инвестиционного проекта и оценка его эффективности на примере ЗАО Хлеб

К = v × х + F,

где v – удельные переменные издержки,

х – натуральный объем производства и сбыта, шт.

Выручка от реализации (ВР) – это произведение цены изделия (Р) и количества изделий (х):

ВР = Р × х.

Так как в точке безубыточности справедливо равенство:

Р × х = V × х + F,

то критический (безубыточный) объем производства х¢ равен:

х¢ = F: (Р – V).

Чем выше доля постоянных расходов, тем больше критический объем производства. При снижении цены необходимо увеличивать объем сбыта. Очевидно, что при сокращении сбыта возрастает риск оказаться в убытке.

Для данного проекта проанализируем безубыточность по третьему году (последний год жизненного цикла проекта). Выручка от реализации в этом году запланирована в размере 5000 тыс. руб., и можно допустить, что намечено реализовать 651 тыс. штук товаров. Полные текущие затраты этого периода составляют 6424 тыс. руб., в том числе: постоянные расходы (арендная плата, амортизация, проценты за кредит, расходы на содержание административного аппарата, реклама) – 3240 тыс. руб., переменные расходы (сырье, заработная плата рабочих, непосредственно занятых производством товара, плата за телефон) – 3184 тыс. руб. Переменные затраты на единицу будут равны: V = 3184000: 505000 = 6,3.

Подставив значения параметров в уравнение затрат, получаем:

К = 6,3 × х + 3240000.

Точку безубыточности получаем из уравнения безубыточности:

7 × х¢ = 6,3 × х¢ + 3240000; х¢ = 4629 тыс. руб.

Безубыточность достигается при объеме сбыта 4629 тыс. руб., который ниже ожидаемого сбыта, то есть при прочих неизменных условиях сбыт может быть меньше ожидаемого, и запас финансовой прочности (процентное отклонение фактической выручки от пороговой) составляет:

[(5000000 – 4629000) / 5000000] × 100 = 7%.

Произведенный расчет показывает, что фактическая выручка превышает пороговую на 7%.

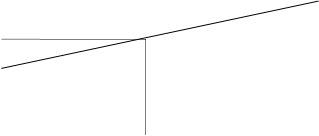

Теперь построим график безубыточности.

![]() Р, тыс. руб.

Р, тыс. руб.

ВР

ТС

ТС

|

![]() 3420 FC

3420 FC

х¢ = 4629 Q

Рис. 6. График безубыточности проекта

Мы провели оценку эффективности инвестиционного проекта. При расчете показателей эффективности проекта была принята ставка дисконта в размере 7% в год. При выборе ставки дисконтирования учитывались действующая ставка по долгосрочному кредиту.

Как видно из наших расчетов рентабельность продаж по первому году составляет 22%, по второму году – 24%, по третьему году – 26%; период полной окупаемости проекта равен 15 месяцам; чистый дисконтированный доход (NPV) составляет 2619 тыс. руб.; индекс доходности равен 1,3, т.е. сумма возвратного чистого денежного потока на 30% превышает объем инвестиционных затрат; индекс рентабельности равен 2,3; внутренняя ставка доходности по проекту равна 12%.

С целью оценки риска инвестиционного проекта была определена точка безубыточности, равная 4629 тыс. руб.

Данные расчеты показывают, что инвестиционный проект является привлекательным для инвестора, следовательно, инвестиционный проект можно принять к реализации.

Заключение

Важным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией является его высокая инвестиционная активность. Экономический рост и инвестиционная активность являются взаимообусловленными процессами, поэтому предприятие должно уделять постоянное внимание вопросам управления инвестициями.

Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой.

Инвестиционная политика как деятельность, отражающая создание системы предпосылок, возможностей и условий для инвестиционной активности, в равной степени касается не только органов государственной власти и государственного управления всех уровней, но и предпринимателей. Определяющей является государственная инвестиционная политика, которая создает благоприятные условия для развития инвестиционной деятельности путем совершенствования системы налогообложения; защиты интересов инвесторов; проведения переоценки основных фондов в соответствии с темпами инфляции.

На уровне предприятия инвестиционная политика направлена на обеспечение его финансовой устойчивости и платежеспособности.

На основании первой главы можно сделать вывод, что инвестиционная политика предприятия представляет собой систему мероприятий, позволяющих обеспечить выгодное вложение и быструю окупаемость инвестиций в целях обеспечения финансовой устойчивости и платежеспособности предприятия, высоких темпов развития в долгосрочной перспективе, повышения конкурентоспособности производства.

В процессе реализации этой политики предприятие должно обеспечивать высокие темпы экономического развития за счет увеличения объемов деятельности; максимизацию доходов (прибыли) от инвестиционной деятельности; минимизацию инвестиционных рисков.

Принятие инвестиционного решения для самого предприятия является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности предприятия, факторами которой могут стать рост доходов предприятия, снижение производственного и финансового риска, повышение уровня эффективности его работы в результате верных решений.

Определение реальности достижения именно таких результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования.

На основании второй главы можно сделать вывод, что оценка эффективности инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестиционного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности.

Инвестирование во всех его формах связано с различными рисками, т.е. вероятностью возникновения непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности. Из этого следует, что с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска необходимо проводить оценку риска, используя основные методы: анализ чувствительности, метод экспертных оценок, метод расчета критических точек.