Специальные налоговые режимы для субъектов ПД

Налогоплательщики — индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов и порядка отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения.

Налогоплательщики обязаны пользоваться положениями ст. 346 НК РФ для исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на общий режим налогообложения.

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения, в соответствии с Бюджетным кодексом РФ направляется:

• в бюджет Федерального фонда обязательного медицинского страхования — по нормативу 0,5%;

• в бюджеты территориальных фондов обязательного медицинского страхования — по нормативу 4,5%;

• в бюджет Фонда социального страхования РФ — по нормативу 5%;

• в бюджеты субъектов РФ — по нормативу 90%.

Минимальный налог в связи с применением упрощенной системы налогообложения направляется:

• в бюджет Пенсионного фонда РФ — по нормативу 60%;

• в бюджет Федерального фонда обязательного медицинского страхования РФ — по нормативу 2%;

• в бюджеты территориальных фондов обязательного медицинского страхования — по нормативу 18%;

• в бюджет Фонда социального страхования РФ — по нормативу 20%.[6]

Список используемой литературы

1. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-555с.

2. Лапуста М.Г. Индивидуальное придпринимательство: Учебн.пособие.-М.:ИНФА-М,2005.-476с.

3. Морозова Т.В. Малое предприятие: учет, отчетность, налоги. – М.: Главбух, 2000.-140с.

4. Основы предпринимательской деятельности: Экономическая теория: Учебное пособие /Под ред. В.М. Власовой. – М.: Финансы и статистика, 2002.-192с.

5. Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-475с.

6. Российское обозрение малых и средних предприятий.-М.,2002.

7. Справочник индивидуального предпринимателя/Ред. Н.Р. Усманова, С.В. Бейлина. – М.: ПРИОР, 2000.-320с.

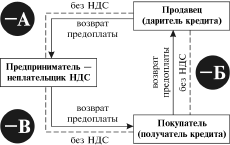

Схема 1: «Переход ИП на УСН»

1-й квартал

2-й квартал. ИП переходит на упрощенную систему налогообложения

1-й квартал.

А — Предприниматель осуществляет предварительную оплату и получает налоговый кредит.

Б — У Продавца возникают обязательства по НДС. Деньги направляются в виде предварительной оплаты Покупателю на приобретение товаров (работ, услуг), освобожденных от налогообложения.

В — У Покупателя обязательства по НДС не возникают. Деньги направляются Предпринимателю в виде предварительной оплаты для приобретения облагаемых налогом товаров, в результате у Покупателя возникает налоговый кредит (который и будет полученным подарком), а у Предпринимателя — налоговые обязательства, которые автоматически погашаются налоговым кредитом, полученным на стадии А.

2-й квартал.

–В — Предприниматель возвращает средства Покупателю без корректировки прежде выданной им (Предпринимателем) налоговой накладной, поскольку он уже не является плательщиком НДС.

–Б — Покупатель возвращает деньги Продавцу. Изменения в обязательствах или кредите не возникают, поскольку предварительная оплата была получена для приобретения не облагаемых НДС товаров.

–А — Деньги возвращаются к Предпринимателю. Продавец корректировки не производит, поскольку одна из сторон (Предприниматель) не является плательщиком НДС. Налоговый кредит перешел от Продавца к Покупателю.

[1] Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-248с.

[2] Основы предпринимательской деятельности: Экономическая теория: Учебное пособие /Под ред. В.М. Власовой. – М.: Финансы и статистика, 2002.-84с.

[3] Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-410с.

[4] Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-203с.

[5] Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-385с.

[6] Там же 386с.