Способы сравнения в анализе хозяйственной деятельности. Эффективность использования капитала предприятия

Задача 2

Применив способ цепных подстановок, на основе нижеприведенных данных исчислить влияние на изменение уровня рентабельности производства следующих факторов: прибыли от реализации продукции, величины основных фондов, величины материальных оборотных средств. Сделать необходимые выводы.

Таблица 5

|

Показатели |

Условное обозначение |

Прошлый год (план) |

Отчетный год (факт) |

|

1. Прибыль от реализации |

П |

120260 |

242800 |

|

2. Среднегодовая стоимость: | |||

|

2.1 Основных производственных фондов |

ОПФ |

685515 |

985400 |

|

2.2 Материальных оборотных средств |

МО |

328945 |

405880 |

|

3. Уровень рентабельности |

Ур |

0,119 |

0,175 |

Для расчета уровня рентабельности производства воспользуемся следующей формулой (7)

Ур = ![]() (7)

(7)

Ур план = ![]()

Ур усл.1 = ![]()

Ур усл.2 = ![]()

Ур факт = ![]()

Уровень рентабельности производства за исследуемый период увеличился на 0,056 (0,175 – 0,119), в том числе за счет изменения:

- прибыли от реализации:

∆Ур П = Ур усл.1 – Ур план = 0,239 – 0,119 = +0,120

- среднегодовой стоимости основных производственных фондов:

∆Ур ОПФ = Ур усл.2 – Ур усл.1 = 0,185 – 0,239 = -0,054

- среднегодовой стоимости материальных оборотных средств:

∆Ур МО = Ур факт = Ур усл.2 = 0,175 – 0,185 = -0,010.

Всего: 0,120 – 0,054 – 0,010 = +0,056

Увеличение прибыли от реализации положительно повлияло на уровень рентабельности производства, увеличив его на 0,120. Увеличение среднегодовой стоимости основных производственных фондов и материальных оборотных средств оказали отрицательное воздействие на уровень рентабельности производства, сократив его на 0,054 и на 0,010 соответственно.

Задача 3

На основе приведенных данных (табл.6) с помощью индексного метода проанализировать влияние на прибыль от реализации объема реализации и уровня рентабельности продукции. Сделать выводы.

Таблица 6

|

Показатели |

Условное обозначение |

Прошлый год (план) |

Отчетный год (факт) |

|

1. Объем реализации продукции, тыс. ден. ед. |

РП |

430675 |

569862 |

|

2. Прибыль от реализации, тыс. ден. ед. |

П |

59974 |

83376 |

|

3. Уровень рентабельности продукции |

Ур |

0,13926 |

0,146 |

Уровень рентабельности продукции (Ур) рассчитывается как отношение прибыли от реализации (П) к объему реализации (РП) (8):

Ур = ![]() (8)

(8)

Ур план = ![]()

Ур факт = ![]()

Исчислим индексы как отношение фактического уровня показателя в отчетном периоде к его уровню в прошлом (плановом) периоде:

IП =

IРП =

IУр =

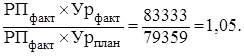

Прибыль от реализации в отчетном году по сравнению с прошлым годом увеличилась на 23402 тыс. ден. ед. (83376 – 59974), в том числе за счет изменения:

- объема реализации объема продукции:

79359 – 59976 = 19383 тыс. ден. ед.

- уровня рентабельности продукции:

83333 – 79359 = 3974 тыс. ден. ед.

Задача 4

На основе приведенных данных (табл.7) с помощью способа абсолютных разниц проанализировать на изменение рентабельности вложений предприятия: рентабельности основной деятельности; оборачиваемости производственных активов и структуры имущества. Сделать необходимые выводы.

Таблица 7

|

Показатели |

Условное обозначение |

Прошлый год (план) |

Отчетный год (факт) |

Отклонение |

|

1. Прибыль от реализации, тыс. ден. ед. |

П |

242 800 |

405600 |

+162800 |

|

2. Выручка от реализации, тыс. ден. ед. |

РП |

1 265 000 |

1 842 430 |

+577430 |

|

3. Среднегодовая стоимость имущества, тыс. ден. ед. |

СИ |

1 246 600 |

1 635 400 |

+388800 |

|

3.1 в том числе производственных активов |

СПА |

1 200 000 |

1 600 000 |

+400000 |

|

4. Рентабельность всех вложений (стр.1 : стр.3) |

R |

0,1948 |

0,2480 |

+0,0532 |

|

5. Рентабельность основной деятельности (стр.1 : стр.2) |

КР |

0,1919 |

0,2201 |

+0,0282 |

|

6. Оборачиваемость производственных активов (стр.2 : стр.3.1) |

ОБПА |

1,0542 |

1,1515 |

+0,0973 |

|

7. Удельный вес производственных активов в общей стоимости имущества (стр.3.1 : стр.3) |

УПА |

0,963 |

0,978 |

+0,015 |