Справедливость налогообложения как экономический фактор

Перенос (полный или частичный) обязанностей по уплате социальных платежей на работников позволяет снизить общую налоговую нагрузку на работодателя при неизменности уровня поступлений в социальные фонды и постоянстве доходов физических лиц-работников после взыскания с них НДФЛ и ЕСН.

Так в случае равного распределения обязанностей по уплате ЕСН на работника и работодателя суммарная ставка налогов на фонд оплаты труда снижается с 39% до 34,5%. При этом налог на прибыль организации уменьшиться примерно на 7% фонда оплаты труда.

В диссертации показано, что для того, чтобы доходы работника после обложения НДФЛ и ЕСН в новых условиях не уменьшились, необходимо разработать механизм принуждения и контроля, который бы заставил работодателя направить высвободившиеся в результате переноса ЕСН на работника денежные средства на увеличение заработной платы работника, а не на какие-либо иные цели.

Итак, подоходный налог с физических лиц возможно рассматривать в качестве инструмента практической реализации принципа справедливости в налогообложении. В целях совершенствования данного инструмента предлагается постепенный переход на паритетную систему финансирования пенсионного, социального, медицинского страхования работодателями и работниками. Работники должны на первом этапе по договоренности с работодателями (при условии соответствующего увеличения оплаты труда) уплачивать страховые взносы добровольно, а затем по мере создания определенных условий - в виде обязательных платежей. Введение обязательных страховых взносов с работников возможно только после существенного повышения заработной платы и усиления контроля за выплатой «чистой» заработной платы работодателями.

3. Единый оборотный налог как инструмент справедливости налогообложения

Справедлива ли система налогов в сегодняшней России? Отвечая на этот вопрос, А.В. Игнатов[20] попробовал выяснить, как влияют на экономическое положение налогоплательщика четыре основных налога при общеустановленном порядке налогообложения. Речь идет о налоге на добавленную стоимость (НДС); налоге на доходы физических лиц (НДФЛ); едином социальном налоге, включающем также взносы по обязательному пенсионному страхованию (ЕСН); налоге на прибыль (НП).

Функционал суммарной налоговой нагрузки при НДС = 18%; ЕСН = 26%; НДФЛ = 13%; НП = 20%) составляет:

![]() ,

,

Где l – включаемый в расходы фонд оплаты труда как доля нетто-выручки. Последняя принимается равной 100% или, что то же самое, 1;

m – доля материальных затрат, амортизации, услуг и прочих аналогичных расходов в нетто-выручке. В разрабатываемой модели предполагается, что всем этим затратам, которые далее для краткости объединяются в группу «материальные затраты (или расходы)», сопутствует входной НДС. (Несмотря на то, что Налоговый кодекс пунктом 5 статьи 172 установил особое правило для получения вычета НДС по амортизируемому имуществу, однако данный порядок касается лишь времени получения вычета, а не его суммы. Разработанная в статье модель является статичной, в связи с чем с точки зрения получения вычета НДС есть резон приравнять амортизацию основных средств и нематериальных активов к обычным материальным затратам.)

Налогоплательщики различаются по двум введенным параметрам весьма существенно. На одном полюсе представлены ТЭК и отрасли первичной переработки сырья: в их нетто-выручке сравнительно низка доля фонда оплаты труда (l) и, наоборот, высока доля материальных затрат (m). На противоположном полюсе окажутся ЖКХ, высокотехнологичные отрасли, обслуживающий сектор, у которых значительна доля заработной платы (l) и соответственно существенно ниже доля материальных затрат (m). «Экваториальное» положение займут машиностроение, легкая и пищевая промышленность, строительство, транспорт.

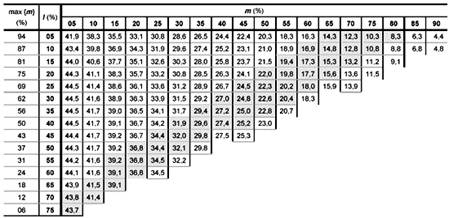

Результаты выражения представлены в виде матрицы (табл. 1).

Картина следующая: даже при снижении ставки НДС до 15% и при ставке ЕСН в 26% налицо громадный дисбаланс налоговой нагрузки. Соотношение суммарной налоговой нагрузки в реалистичном интервале долей фонда оплаты труда (l) и материальных затрат (m), показанном на сером фоне, между фондоемкими (верхние строчки матрицы) и трудоемкими (средние и нижние строчки матрицы) отраслями составляет 10 и 44 коп. на 1,18 руб. брутто-выручки. Иначе говоря, «созданы» условия для манипулирования налогами.

Таблица 1. Налоговая нетто-нагрузка в копейках от 1 руб.15 коп. брутто-выручки.

Каждый из четырех основных налогов – НДС, НДФЛ, ЕСН и НП, – в отдельности справедлив и экономически обоснован, однако создаваемый ими кумулятивный эффект не оставляет от этой справедливости и экономической обоснованности камня на камне. Возникает задача сделать налогообложение (в части «четверки») справедливым и экономически обоснованным не только с точки зрения каждого отдельного налога, но и с точки зрения их совокупной нагрузки. А это, очевидно, нужно понимать в том смысле, что суммарная налоговая нагрузка на каждого налогоплательщика, исчисленная по отношению к нетто-выручке, должна быть величиной совершенно одинаковой – независимо от того, какую отраслевую нишу занимает предприятие и какова доля фонда оплаты труда в ее расходах и нетто-выручке.

Теоретически, конечно, можно представить такой алгоритм: каждое предприятие платит каждый из этих четырех налогов – НДС, НДФЛ, ЕСН и НП, – в полном согласии с положениями Налогового Кодекса РФ. А затем (допустим, по окончании налогового периода), государство регулирует взаимоотношения с каждым налогоплательщиком, исходя из того, что от него должно быть получено всех налогов в сумме ровно столько, чтобы составлять строго определенную величину в процентном выражении к нетто-выручке.

Для того чтобы не вводить лишних показателей, примем, что суммарная справедливая налоговая нагрузка на каждого налогоплательщика должна составлять 15% к нетто-выручке.

При нынешней системе налогообложения реальная суммарная налоговая нагрузка у одних налогоплательщиков больше 15 коп. в 1,15 руб. брутто-выручки, а у других, наоборот, меньше. А это значит, что если первым государство должно будет вернуть уплаченные ими налоги в той их части, которая превышает 15 коп. в 1,15 руб. брутто-выручки, то вторым, наоборот, придется доплатить недостающие до этих самых 15 коп. суммы. Очевидно, что предприятия в нижней части матриц (табл.1) будут обратно получать от государства часть налогов (как уплаченные сверх справедливой нормы 15% к нетто-выручке), а предприятия в верхней части матриц должны будут доплатить до этой планки. Если перейти от матриц к отраслям, то добывающие отрасли, ТЭК, черная и цветная металлургия, химическая промышленность будут доплачивать до справедливого уровня, а ЖКХ, машиностроение, легкая и пищевая промышленность, строительство, транспорт и высокие технологии, наоборот, будут получать обратно из бюджета часть налогов, уплаченных свыше справедливого уровня.