Сравнительный анализ общей и упрощенной системы налогообложения

Использование упрощенного плана счетов рекомендовано предприятию в любом случае. Даже при использовании упрощенной системы налогообложения, когда законодательство не требует ведения бухгалтерского учета с использованием плана счетов, это имеет свой смысл:

Во-первых, всегда имеется возможность не соблюдения оснований применения упрощенной системы и тогда бухгалтеру придется восстанавливать все счета, весь учет, который не велся, как минимум, год. Это влечет за собой основательные затраты (как времени, так и материальные), кроме того, возможность восстановить все операции далеко не всегда имеется.

Во-вторых, ведение бухгалтерского учета по упрощенному плану счетов даст возможность расчета основных показателей финансового анализа, что позволит избежать убытков, вовремя принимать обоснованные управленческие решения, выявляя проблемы в момент их зарождения, а не тогда, когда они станут уже видны невооруженным глазом и практически нерешаемы. При использовании других систем налогообложения ведение бухгалтерского учета обязательно. Применение упрощенного плана счетов бухгалтерского учета в этом случае облегчает учет, снижает затраты времени, позволяет не перегружать документы ненужной информацией. Кроме того, возможность составления собственного упрощенного плана бухгалтерского учета позволяет привести бухгалтерский учет в соответствие с особенностями деятельности организации, в частности, совмещения торговой и производственной деятельности.

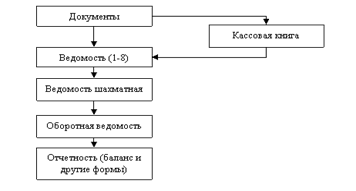

В качестве учетных регистров при данной форме ведения бухгалтерского учета применяются восемь ведомостей для учета имущества организации и источников его образования и одна шахматная ведомость (В-9) для обобщения данных этих ведомостей и проверки правильности произведенных в них записей по счетам бухгалтерского учета. Данный способ ведения бухгалтерского учета предусматривает следующий порядок записей (см. рис. 2.1).

Рис 2.1 – Порядок заполнения форм бухгалтерского учета с использованием ведомостей

Учетными регистрами при этом варианте являются:

- ведомость учета основных средств, начисленных амортизационных отчислений (износа) (ф. № В-1);

- ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям (ф. № В-2);

- ведомость учета затрат на производство (ф. № В-3);

- ведомость учета денежных средств и фондов (ф. № В-4);

- ведомость учета расчетов и прочих операций (ф. № В-5);

- ведомость учета реализации (ф. № 6 - оплата) и (ф. № 6 - отгрузка);

- ведомость учета расчетов с поставщиками (ф. № В-7);

- ведомость учета оплаты труда (ф. № В-8).

Для всех указанных выше регистров характерны комбинированные записи. Данные в ведомостях сгруппированы также в аналитическом и синтетическом разрезах. Обобщение данных синтетического учета и контроль за правильностью осуществления записей в ведомостях (ф. 1-6) осуществляется путем составления в конце месяца регистра ведомости шахматной формы (ф. № В-9). В шахматную ведомость из ведомостей учета заносят обороты по кредиту синтетического счета в корреспонденции с дебетом разных счетов и подсчитывают обороты по дебету счетов. Совпадение дебетовых и

кредитовых оборотов свидетельствует о правильности и полноте отражения операций в ведомостях текущего учета.

кредитовых оборотов свидетельствует о правильности и полноте отражения операций в ведомостях текущего учета.

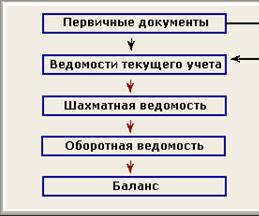

Рис. 2.2 – Форма бухгалтерского учета с ведением ведомостей

Шахматная ведомость (ф. № В-9) служит основанием для составления оборотной ведомости. Фирма бухгалтерского учета с использованием ведомостей представлена на рис. 2.2.

Применение рекомендованной формы ведения бухгалтерского учета не принесет фирме дополнительных затрат, но в то же время поможет решить насущные проблемы, особенно важные в малом бизнесе (управленческий учет, регулирование эффективности деятельности организации).

III. Пути оптимизации налогообложения малых предприятий

3.1 Преимущества применения общеустановленной системы налогообложения перед упрощенной системой налогообложения

Самые серьезные проблемы «упрощенки» связаны с НДС. Во-первых, в некоторых случаях организации, перешедшие на упрощенную систему, этот налог все-таки платят. Речь идет об НДС, взимаемом на таможне со стоимости импортных товаров, - от таможенного НДС «упрощенка» не освобождает (п.2 ст.346.11 Налогового кодекса РФ).

Во-вторых, фирма, перешедшая на упрощенную систему, рискует тем, что с ней перестанут сотрудничать покупатели – плательщики НДС. Дело в том, что у них в результате сделок с «упрощенными» фирмами значительно возрастают суммы НДС, которые нужно перечислить в бюджет. Поясним это на примере.

Пример 1. ООО «Мадис», перешедшее на упрощенную систему, купило у ЗАО «Фейерверк» партию краски за 120 000 руб. (в том числе НДС - 20 000 руб.). Затем краска была перепродана ОАО «Петарда» с торговой наценкой в 25 процентов за 150 000 руб. Эта цена сложилась из:

- покупной стоимости краски без НДС - 100 000 руб.;

- «входного» НДС, который ООО «Мадис» не может принять к вычету, поскольку освобождено от уплаты этого налога, - 20 000 руб.;

- торговой наценки - 30 000 руб. (120 000 руб. x 25%).

В свою очередь ОАО «Петарда» реализовало краску с такой же торговой наценкой - 25 процентов. При этом цена его реализации составила 225 000 руб., в том числе:

- 150 000 руб. - покупная цена краски;

- 37 500 руб. (150 000 руб. x 25%) - торговая наценка;

- 37 500 руб. ((150 000 руб. + 37 500 руб.) x 20%) - НДС, начисленный на продажную стоимость краски.

В данном случае ОАО «Петарда» должно уплатить в бюджет НДС в сумме 37 500 руб.

Теперь предположим, что ООО «Мадис» не работает по «упрощенке» и платит НДС. Тогда «входной» НДС - 20 000 руб. - принимается к зачету. Цена, по которой краску продали ОАО «Петарда», составляет 150 000 руб., в том числе:

- 100 000 руб. - покупная стоимость краски без НДС;

- 25 000 руб. (100 000 руб. x 25%) - торговая наценка;

- 25 000 руб. ((100 000 руб. + 25 000 руб.) x 20%) - НДС, начисленный на продажную стоимость краски.

ОАО «Петарда» приняло к вычету «входной» НДС (25 000 руб.) и реализовало краску за 187 500 руб., в том числе:

- 125 000 руб. (150 000 - 25 000) - покупная цена краски без НДС;

- 31 250 руб. (125 000 руб. x 25%) - торговая наценка;

- 31 250 руб. ((125 0000 руб. + 31 250 руб.) x 20%) - НДС, начисленный на продажную стоимость краски.

В такой ситуации ОАО «Петарда» продает товар дешевле (187 500 < 225 000), что, безусловно, способствует его скорейшему сбыту. А, кроме того, платит в бюджет НДС в сумме 6250 руб. (31 250 - 25 000). Это на 31 250 руб. (37 500 - 6250) меньше, чем в том случае, когда ООО «Мадис» работает по «упрощенке».

Скажем еще о третьей проблеме с НДС. Она возникает непосредственно в тот момент, когда фирма переходит на «упрощенку».