Статистический анализ валового регионального продукта федеральных округов Российской Федерации

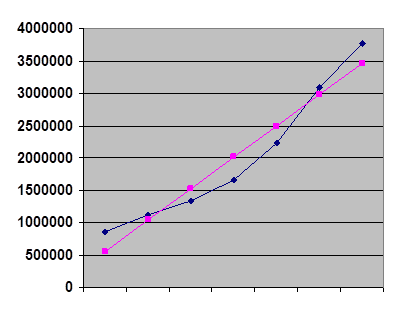

График 5 Аналитического выравнивания

3.3 Анализ показателей колеблемости ряда динамики

1.Размах колеблемости

R= ( Y-Yt) max-(Y-Yt)min

R= 308324.9 – 111230.7=197094.2 млрд.руб.

2. Среднее квадратическое отклонение от тренда

![]() yt=

yt=

![]() yt=

yt= ![]() млрд.руб.

млрд.руб.

3. Коэффициент колеблемости

Vyt= ![]()

Vyt= ![]() = 0.0001%

= 0.0001%

4. Коэффициент устойчивости

Куст. = 100% - Vyt

Куст. = 100% - 0,0001% = 99,9%

Если коэффициент колеблемости не превышает 33%, то данный ряд динамики является устойчивым и подлежит дальнейшему экономическому анализу.

3.4 Прогнозирование на будущее

Прогнозирование – определение будущих размеров уровня экономического явления или процесса. Оно основано на выявлении и характеристики основной тенденции развития и моделей взаимосвязи.

Существуют следующие методы прогнозирования:

на основе среднего, абсолютного прироста;

среднего темпа роста;

с помощью тренда аналитического выравнивания.

Вычислить точечный прогноз:

Прогноз на 2007г.:

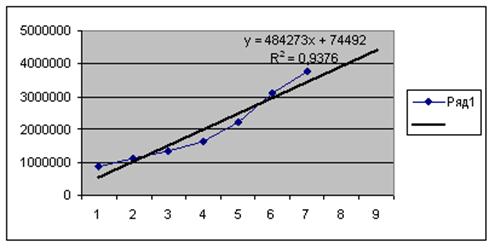

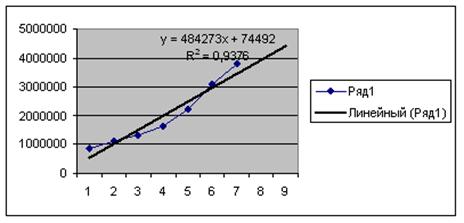

Yt= 2011585,4 + 484273,4t

Y2007г. = t = 4

Y2007г.t = 3948679 млрд.руб.

По сравнению с 2006 г. валовой региональный продукт повысился на 175948,5 млрд.руб.

Прогноз на 2008г.:

Yt = 2011585,4 + 484273,4t

Y2008г. = t = 5

Y2008г.t = 4432952,4 млрд.руб.

По сравнению с 2006г. валовой региональный продукт повысился на 660221,9 млрд.руб., по сравнению с 2007г. повысился на 484273,4 млрд.руб.

Рассчитать ошибку прогнозирования:

Мук. = ![]() yt =

yt = ![]()

Мук 2007г. = ![]() млрд.руб.

млрд.руб.

Мук.2008г. = ![]() млрд.руб.

млрд.руб.

Рассчитать интервалы прогнозирования:

tст. = 2,08

1 = 2.08 * 2.7 = 5,6

2 = 2.08 * 0.9 = 1,9

У2007г. = 2,7

2,7+(-)5,6

-2,9=У2007-8,3

У2008г.=0,9

0,9+(-)1,9

-1=У2008г.-2,8

3.5 Выявление тенденции развития в рядах динамики с использованием ППП Excel

Имеются данные о валовом региональном продукте Уральского федерального округа в 2000 – 2006гг. в сопоставимых ценах.

Таблица 11 Исходные данные

|

Годы |

Валовой региональный продукт, млрд.руб. |

|

2000 |

866133,4 |

|

2001 |

11120819,8 |

|

2002 |

1335976 |

|

2003 |

1659322,1 |

|

2004 |

2234753 |

|

2005 |

3091362,9 |

|

2006 |

3772730,5 |

График 6 Выравнивание ряда динамики

График 7 Линейной функции

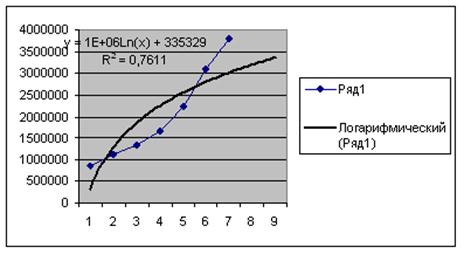

График 8 Логарифмической функции

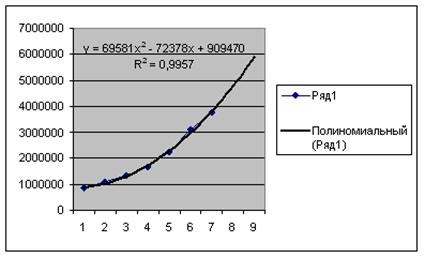

График 9 Полиноминального выравнивания 2 степени

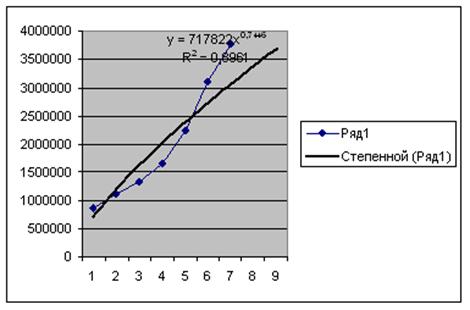

График 10 Степенной функции

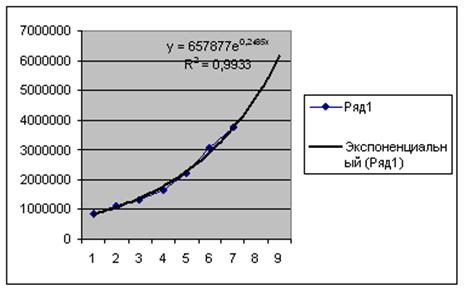

График 11 Экспоненциальной функции

y=69581x*2 - 72378x + 909470

R*2 = 0,9957

X = 7

Y =69581*49 – 72378*7 + 909470 = 3812293

X = 8

Y = 69581*64 – 72378*8 + 909470 = 4783630

Валовой региональный продукт по сравнению с 2006г. в 2007г. повысился на 39562,5 млрд.руб. В 2008г. повысился на 1010899,5 млрд.руб.

4 Индексный анализ

4.1 Теоретические аспекты индексного метода анализа

Фьючерс – это стандартный биржевой срочный контракт, в соответствии с которым заключившие его стороны обязуются поставить и получить необходимое количество биржевого товара или финансовых инструментов в определённый срок в будущем по фиксированной цене. Фьючерсный сделки отличает их обезличенный характер. Продавцы и покупатели контрактов, как правило, общаются не друг с другом, а через свои брокерские конторы. То есть в данной ситуации не действует система продавец – покупатель, а система покупатель (плюс его брокерская контора) биржа (расчетно-клиринговая палата) продавец (и его банковская контора, действующая на бирже). Порядок осуществления фьючерсных сделок оговаривается регламентом биржи, Для покупателя фьючерсного контракта биржа выступает его продавцом, а для продавца контракта его покупателем. Одновременно клиринговая палата выступает гарантом выполнения фьючерсных контрактов. На практике выделяют товарные и финансовые фьючерсы. Товарные фьючерсы это торговля фьючерсными контрактами на сельхозпродукцию, энергоресурсы, металлы и др. Финансовые фьючерсы это фьючерсные контракты, в основе которых лежат финансовые инструменты государственные и другие ценные бумаги, биржевые индексы, проценты по банковским ставкам, а также конвертируемая валюта и золото. Фьючерсные контракты строго типизированы и стандартизованы. В разрезе отдельных товарных групп и видов финансовых инструментов оговорены: их количество, качество, сроки поставки, место поставки и др. Во фьючерсном контракте изначально не проставлена только цена стандартной партии товара (финансового инструмента), которая является предметом биржевого торга, а в дальнейшем также меняется. Формально, фьючерсный контракт это контракт поставки. При этом его продавец выступает поставщиком, а покупатель будущим приобретателем товара (финансового инструмента). Но фьючерсные контракты обычно заключаются не с целью физической покупки или продажи базисного актива, а с целью страхования (хеджирования) реальных сделок с товаром, а также для получения спекулятивной прибыли в ходе перепродаж фьючерсов или для ликвидации сделки. Так, в некоторых-фьючерсах, например, по банковским процентным ставкам, вместо покупки - получения товара (финансового инструмента) или его продажи-поставки может быть предусмотрена денежная компенсация его стоимости. Для более полного определения понятия фьючерс проведем его сравнение с такими производными ценными бумагами как форвард и опцион. Форвардные контракты срочные сделки поставки физических товаров в установленные сроки по определенной цене в будущем. Форвардные контракты в отличие от фьючерсных заключаются вне биржи и только на реальный продукт. Это приводит к снижению надежности форвардов в связи с отсутствием в системе форвардной торговли третьего лица, выполняющего функции контролера и гаранта. В биржевой торговле фьючерсами можно участвовать, даже не имея на руках данного товара, что приводит к большему распространению фьючерсных, а не форвардных сделок. Более высокая привлекательность фьючерсов объясняется еще и тем, что фьючерсные контракты стандартны, а это облегчает процесс покупки и продажи контракта. При заключении форвардного контракта каждый раз необходимо проводить переговоры по условиям форварда, что приводит к дополнительным затратам времени и средств. А погасить форвардный контракт до окончания срока его действия можно лишь за счет дополнительных переговоров. В то же время погасить фьючерс можно путем открытия противоположной позиции на бирже. Возможность оперативно закрыть фьючерсную сделку приводит к тому, что менее 5% фьючерсных контрактов завершается поставкой реального товара.